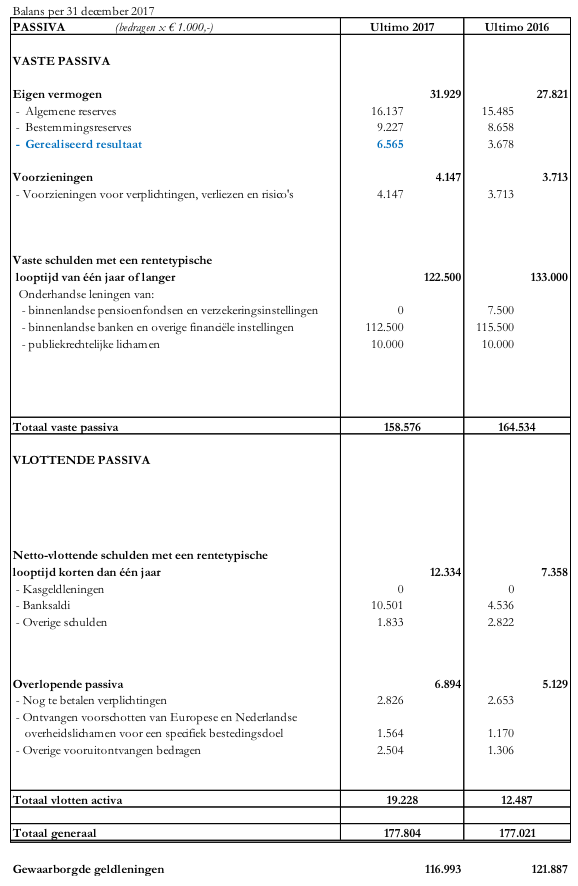

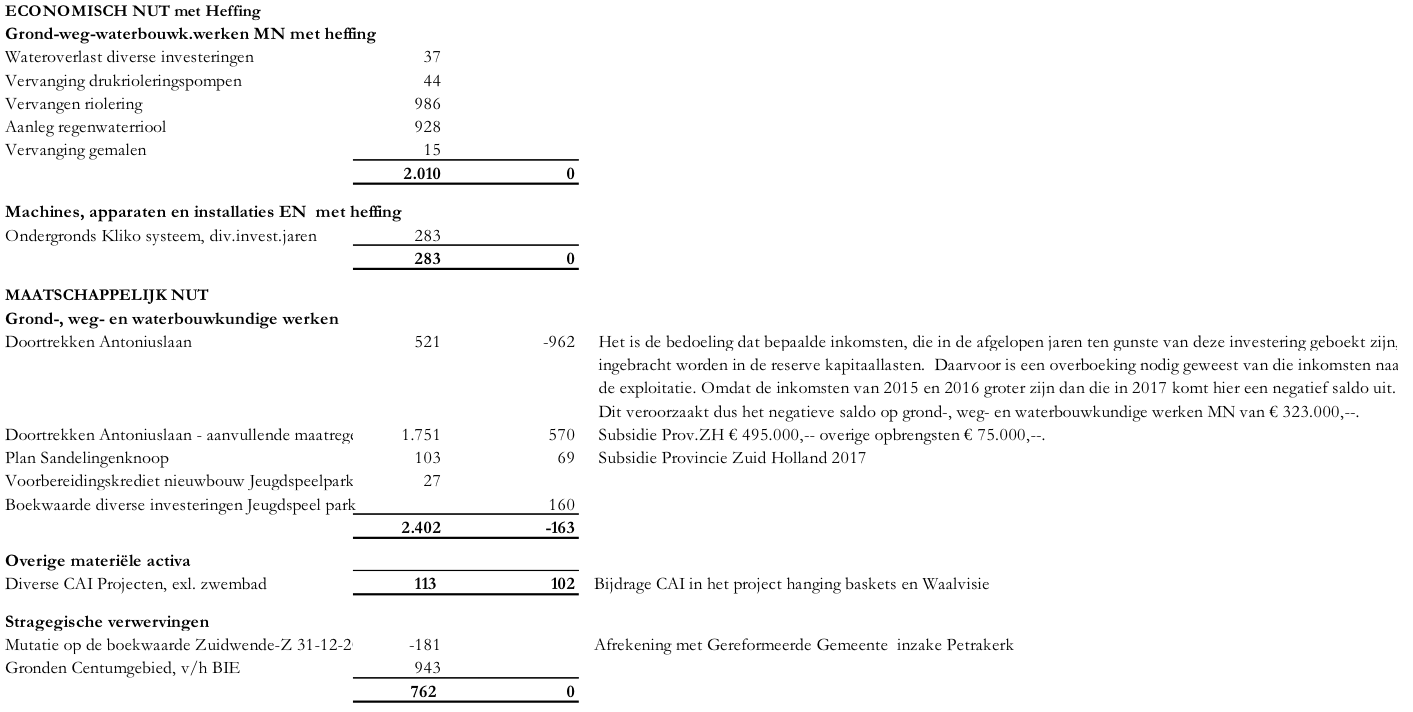

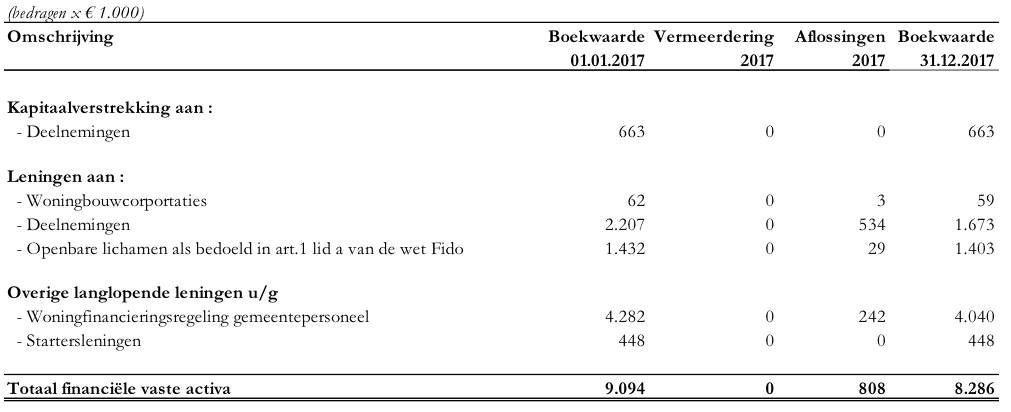

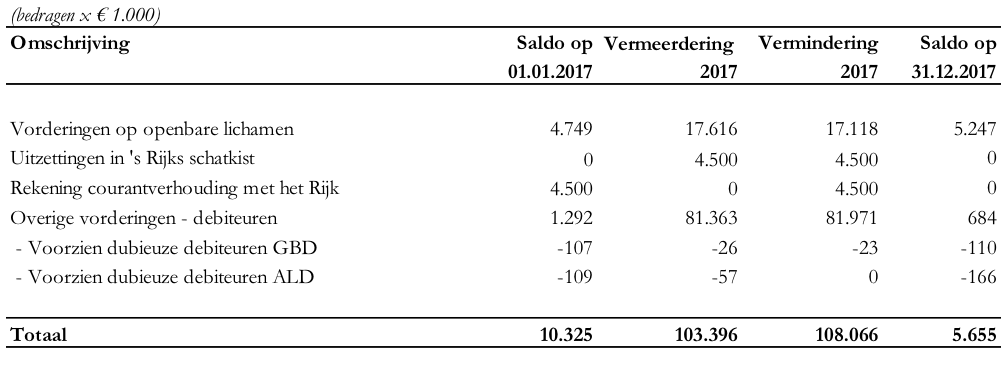

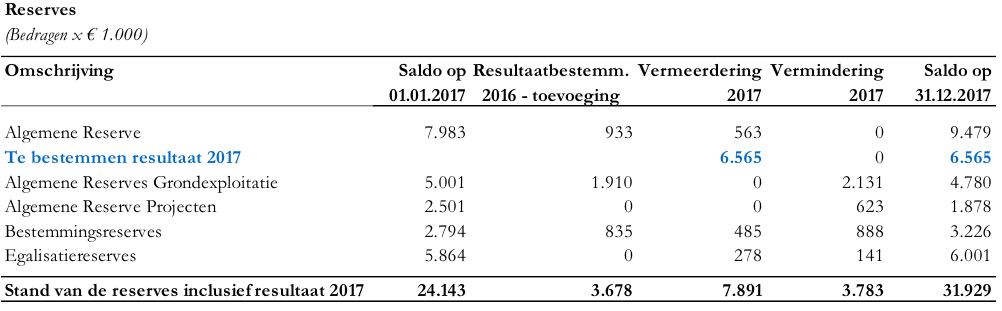

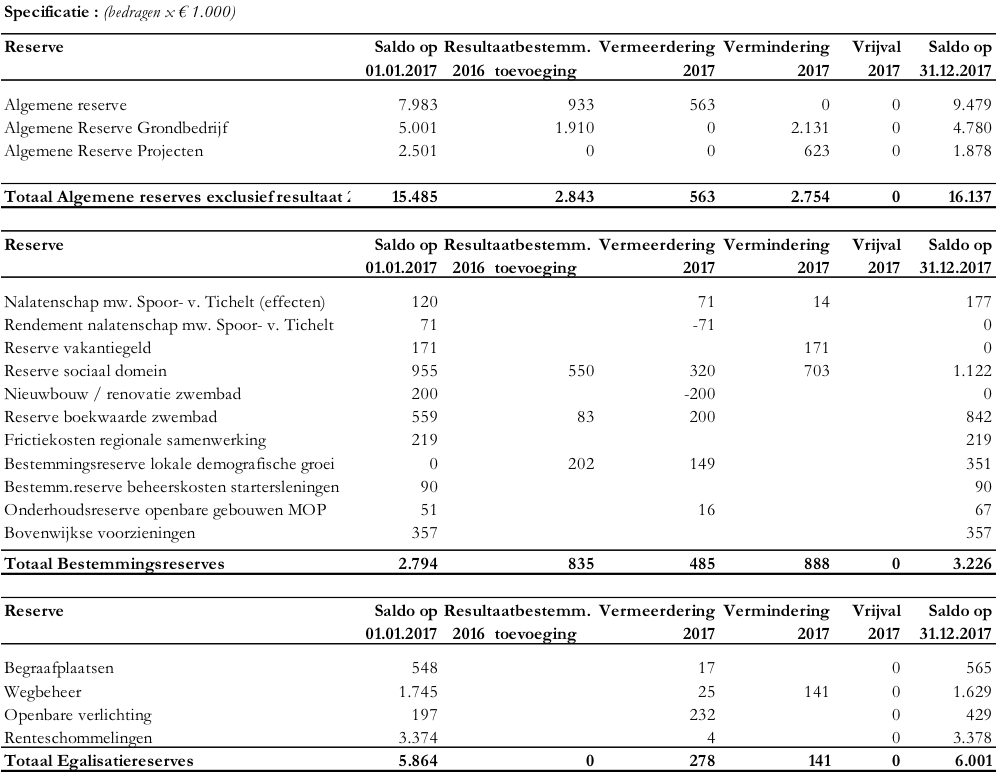

ALGEMENE RESERVES

- Algemene reserve

Doel:

Voldoende weerstand te hebben om onverwachte tegenvallers of calamiteiten op te kunnen vangen.

Mutaties:

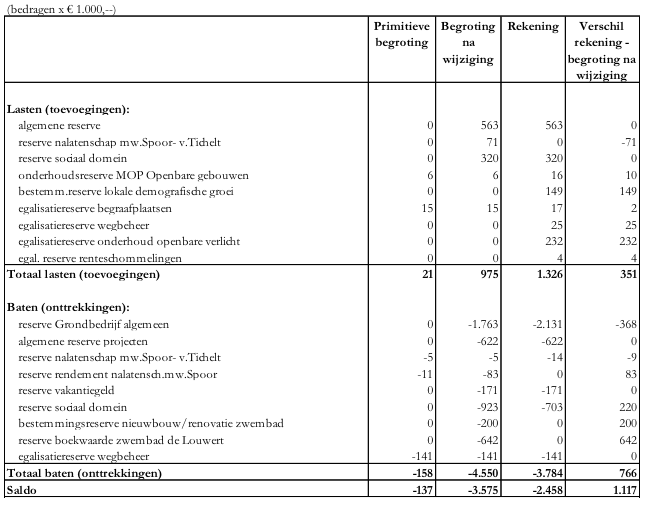

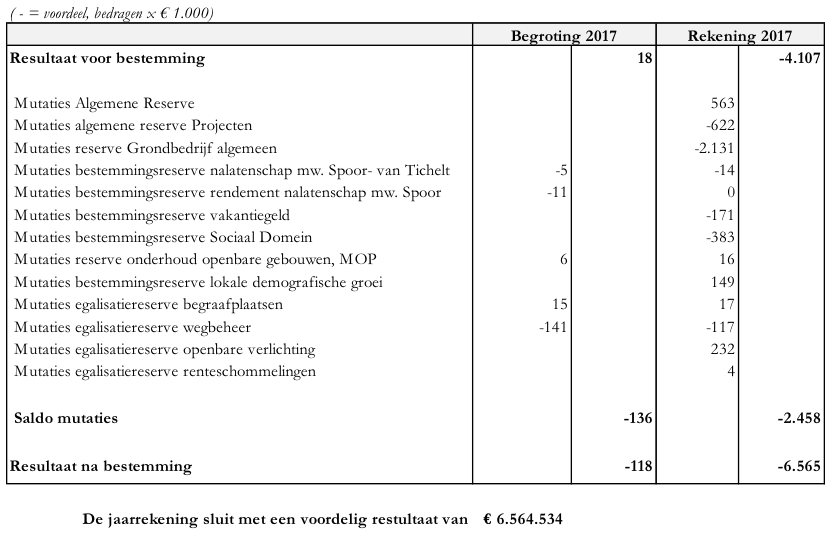

Het positieve resultaat van de jaarrekening 2016 bedroeg € 3.678.440.

Het na de resultaatsbestemming 2016 resterende bedrag van € 932.830,-- is in 2017 aan de Algemene reserve toegevoegd.

Naar aanleiding van de winternota 2017 zijn de volgende bedragen toegevoegd:

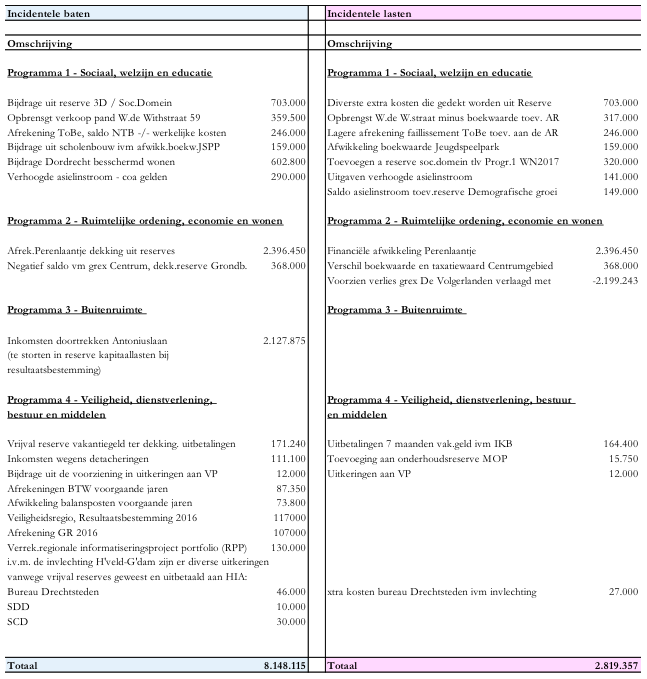

de opbrengst van de verkoop van het pand Witte de Withstraat 59 ( v/m Bouquet) verminderd met de afgewaardeerde boekwaarde van het pand, per saldo € 316.960,--.

De lager uitgevallen kosten in verband met het faillissement van de Stichting To Be, per saldo € 246.000,--.

- Reserve Grondbedrijf Algemeen

Doel:

Ter afdekking van risico’s en verliezen binnen het grondbedrijf.

Aanwending opgenomen in de op 7-11-2005 vastgestelde nota grondbeleid.

Mutaties:

Naar aanleiding van de resultaatsbestemming 2016 is een bedrag van € 1.910.000,-- gestort in de Algemene

reserve Grondbedrijf. Bestaande uit het voordelig saldo van de afgesloten GREX Zuidwende- zuid van

€ 232.000,-- en de verlaging van het voorzien verlies op de GREX Volgerlanden met € 1.678.000,--.

In de raad van 1 juni 2017 is besloten de afrekening van het Perenlaantje te dekken uit de algemene reserve grondbedrijf en uit de algemene reserve projecten. (zie hier onder)

Een bedrag van € 1.763.200,-- komt ten laste van de AR Grondbedrijf.

Op 5 maart 2018 besloot de raad de GREX Centrumgebied bij de jaarrekening 2017 af te sluiten en over te brengen naar de vaste activa op de balans, onder de strategische gronden.

De boekwaarde in de GREX was echter hoger dan de taxatiewaarde en besloten is om het nadelig verschil,

van € 368.000,--, te dekken uit de algemene reserve grondbedrijf.

- Algemene reserve Projecten

Doel:

Afdekken extra kosten bij uitvoering van gemeentelijk projecten.

In de kadernota 2017 is besloten de egalisatie reserve bestedingsbeperkingen om te vormen tot de

Algemene reserve Projecten.

Mutaties:

In de raad van 1 juni 2017 is besloten de afrekening van het Perenlaantje te dekken uit de algemene reserve projecten en uit de algemene reserve grondbedrijf. (zie hierboven)

Een bedrag van € 623.000,-- komt ten laste van de algemene reserve projecten.

BESTEMMINGSRESERVES

- Nalatenschap mw. Spoor- van Tichelt

Doel:

Was: Afdekking ingebracht kapitaal in beleggingsfondsen.

In de raad van 1-12-2016 is besloten deze reserve,

samen met de reserve rendement Spoorfonds,

tot en met 2027 te bestemmen voor incidentele

subsidies i.h.k.v. de subsidieverordening Familie

Spoor- fonds.

Deze reserve was ooit gewaardeerd tegen de oorspronkelijke verkrijgingswaarde. Alleen bij aankoop of verkoop van de beleggingen werd deze reserve gemuteerd.

De beleggingsportefeuille is in 2013 verkocht.

In de loop van 2016 is besloten de reserve in stand te houden en in te zetten voor doeleinden met

een sociaal-maatschappelijk belang.

Mutaties:

Een bedrag van € 6.100,-- is ten gunste van de exploitatie gebracht ter afdekking van de kosten van de AED installatie en een bedrag van € 8.300,-- ter dekking van de hoger uitgevallen kosten i.v.m. behouden van

de familie Spoor erfenis.

Het saldo van de rendementsreserve nalatenschap familie Spoor is toegevoegd aan deze reserve, een bedrag van € 71.400,--. Dit n.a.v. het besluit in de Kadernota 2018.

- Rendement nalatenschap mw. Spoor- van Tichelt

Doel:

Bij raadsbesluit van 2 mei 1967 is het statuut dat de bestemming en beheer van de nalatenschap regelt, vastgesteld. Dit statuut is het laatst gewijzigd bij raadsbesluit van 21 december 1992. Dit betreft de dekking van de uitgaven op het gebied van openbare orde en veiligheid, cultuur en recreatie, maatschappelijke dienstverlening en Volksgezondheid.

Mutaties:

In de Kadernota 2018 is besloten om de rendementsreserve nalatenschap mw. Spoor- van Tichelt

op te heffen en het saldo van € 71.400,-- in de reserve nalatenschap (zie hierboven) te storten.

- Vakantiegeld

Doel:

De door de invoering van het Individueel Keuze-budget uit te moeten betalen vakantierechten

(extra last van 7 maanden) te kunnen uitkeren.

Mutaties:

In 2017 zijn de extra lasten van 7 maanden vakantiegeld uitbetaald.

Het saldo van de reserve, € 171.240,-- , is ten gunste de exploitatie gebracht om die kosten af te dekken.

De reserve kan opgeheven worden.

- Reserve 3 decentralisaties

Doel:

Het dekken van eventuele tegenvallers die zich voor- doen bij de buraps en de jaarrekeningen van de SO

Jeugd ZHZ en de SDD die ontstaan zijn door de

nieuwe taken rondom Participatiewet, WMO en

Jeugdhulp. Na 3 jaar zal deze reserve vrijvallen ten

gunste van de Algemene reserve.

Mutaties:

Onttrekkingen

Vanuit de Winternota 2016 volgde nog een te onttrekken bedrag van 7.000,-- ter dekking van de kosten t.b.v. knelpunten jeugd.

In de Kadernota 2018 is besloten de extra kosten m.b.t. inkomensondersteuning, € 154.000,--, en de extra

kosten m.b.t. veilig thuis SOJ, € 86.000,-- , uit deze reserve te dekken.

In de raad van 4 september 2017 is besloten tot een dekking van € 8.000,-- t.b.v. de kosten lokale impuls jeugdhulp.

Toevoegingen

Naar aanleiding van de resultaatsbestemming jaarrekening 2016 is een bedrag van € 550.000,-- toegevoegd aan deze reserve.

In de raad van 1 juni 2017 is besloten een bedrag van € 42.000,-- vanuit de middelen voor lokale initiatieven

Beschermd Wonen toe te voegen aan de reserve 3D, ter afdekking van de nog te maken kosten in 2018 m.b.t. de doorontwikkeling Sociaal Wijkteam.

In de Winternota 2017 is besloten de reserve 3 decentralisaties te handhaven maar de reserve te herbenoemen tot reserve sociaal domein. De looptijd wordt gekoppeld aan de integratie uitkering van het Rijk.

Het maximumsaldo van de reserve is gesteld op € 1.500.000,--.

- Reserve sociaal domein

Doel:

Alle mee- en tegenvallers te storten of te onttrekken die ontstaan na de verwerking van de primaire begrotingen. (Met uitzondering van bijzonder grote nadelen.)

Mutaties:

Naar aanleiding van het besluit in de Winternota 2017 is per saldo is € 448.000,-- onttrokken aan de reserve sociaal domein ter afdekking van diverse kosten i.v.m. inkomensondersteuning, minimabeleid, Drechtwerk,

WMO en Knoppennotitie.

Een bedrag van € 278.000,-- is toegevoegd in verband met voordelen inloopfunctie GGZ, Beschermd wonen en het voordelig resultaat 2016 van de DGJ.

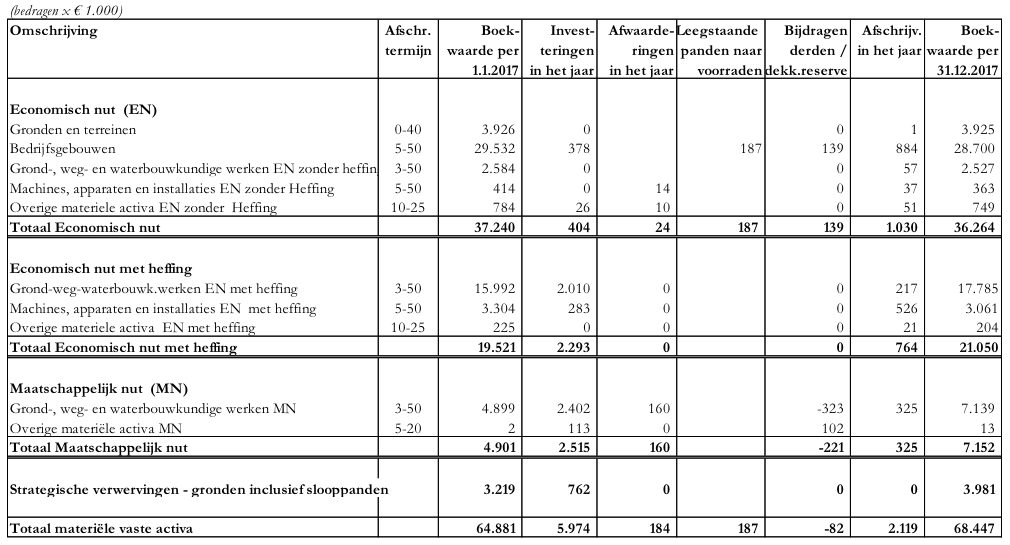

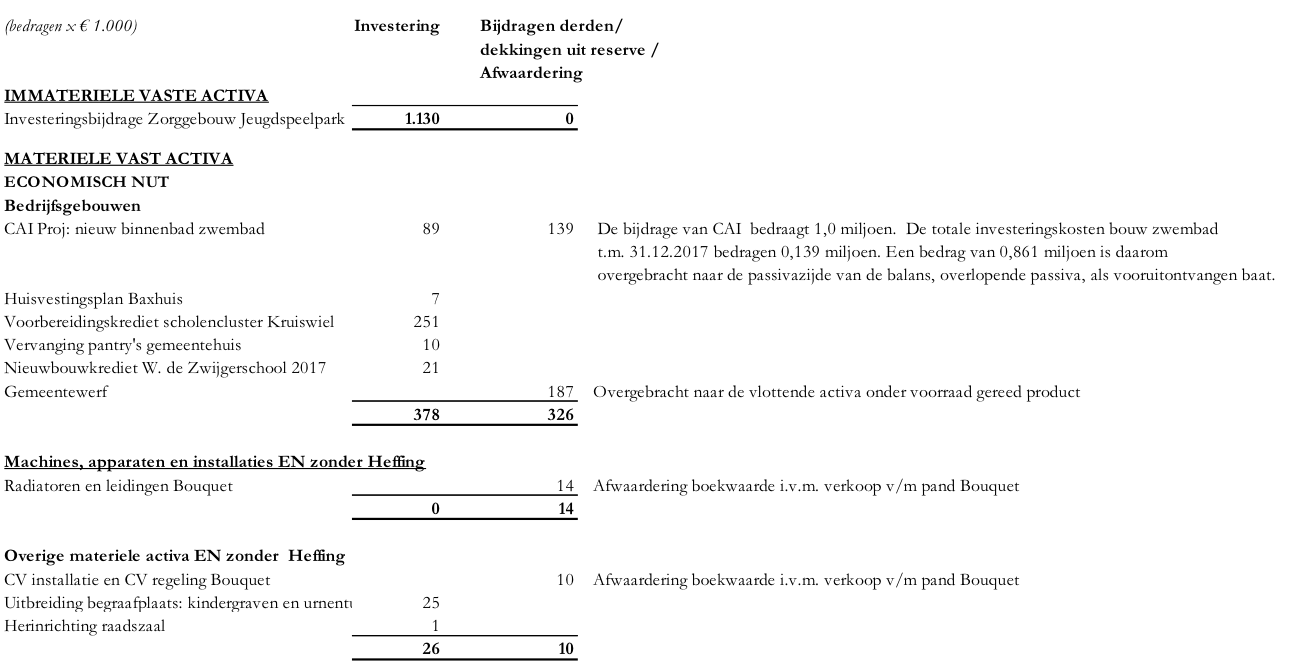

- Nieuwbouw / renovatie zwembad

Doel:

Bekostiging van eventuele nieuwbouw van een zwembad of van een algehele renovatie van het bestaande zwembad.

Mutaties: Het saldo van deze reserve is toegevoegd aan de reserve boekwaarde zwembad. (voorheen reserve onuitstelbaar groot onderhoud zwembad)

- Onuitstelbaar groot onderhoud zwembad De Louwert

Doel:

Het kunnen betalen van de kosten van niet uit te stellen onderhoud aan het zwembad.

Mutaties:

De reserve is herbenoemd tot Reserve boekwaarde zwembad.

- Reserve boekwaarde zwembad

Doel:

Inzetten van het saldo van deze reserve ter afdekking

van de af te waarderen boekwaarde vanwege de

nieuwbouw binnenbad zwembad De Louwert.

Mutaties:

Via resultaatsbestemming 2016 is een bedrag van 83.000,-- aan deze reserve toegevoegd en is het

saldo van de reserve onuitstelbaar groot onderhoud zwembad De Louwert, een bedrag van € 200.000,--

toegevoegd.

- Frictiekosten regionale samenwerking

Doel:

Ter afdekking van eventuele nabetalingen i.h.k.v. de bedrijfsvoering.

Mutaties: geen

- Reserve demografische groei

Doel:

Opvangen van de lokale demografische groei als

gevolg van internationale ontwikkelingen.

Mutaties:

Bij de jaarrekening 2016 is besloten een bedrag van € 202.000,-- te storten in deze nieuw te vormen reserve.

Een bedrag van € 91.500,-- , zijnde het positieve saldo van de posten huisvesting en begeleiding

statushouders is toegevoegd aan de reserve. Vanuit de december circulaire is ook nog een

bedrag van € 17.700,-- toegevoegd.

De afrekening 2017 van de SDD betreffende de impuls statushouders ten bedrage van € 40.000,-- ,

is toegevoegd aan deze reserve.

- Beheerskosten startersleningen

Doel:

Het betalen van de kosten die voortvloeien uit de uitvoering van de regeling voor startersleningen door Stimuleringsfonds VhV Nederland.

Mutaties: geen

- Onderhoudsreserve openbare gebouwen MOP

Doel:

Het saldo tussen begrote kosten en werkelijke kosten van de openbare gebouwen, voor de jaren 2017 tot en met 2021 beschikbaar te houden voor latere jaren.

Mutaties:

Het positieve saldo tussen begrote kosten en werkelijke kosten voor het onderhoud van diverse gemeentelijke gebouwen bedroeg in 2017 per saldo € 15.755,--, dat bedrag is toegevoegd aan deze reserve.

- Reserve bovenwijkse voorzieningen

Doel:

Treffen van voorzieningen waarvan het nut boven de individuele planontwikkeling uitstijgt.

Mutaties: geen.

-Reserve Kapitaallasten

Doel:

Dekking van de afschrijvingen die voortvloeien uit de

verplichte activering van investeringen in de openbare

ruimte met maatschappelijk nut.

Mutaties:

Geen.

Bij de Winternota 2017 is besloten een reserve kapitaallasten te vormen ter dekking van de kapitaallasten

voortvloeiend uit investering in de openbare ruimte met maatschappelijk nut. (MN)

De bijdragen derden en de dekking uit eigen middelen, kunnen toegevoegd worden aan de reserve.

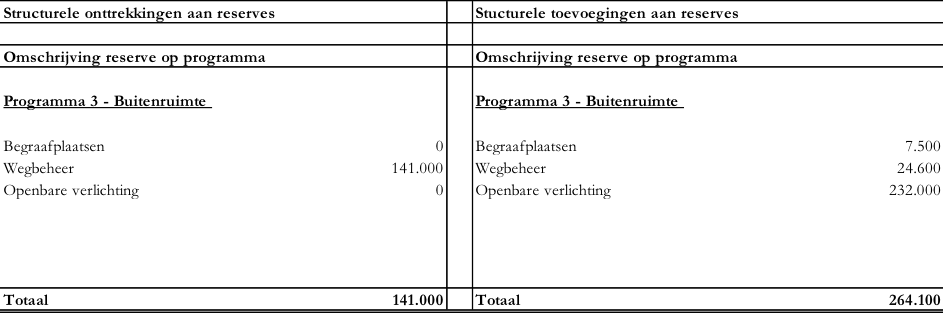

- Egalisatiereserve Begraafplaatsen

Doel:

De kosten voor het onderhoud van begraafplaatsen te kunnen betalen.

Mutaties:

Er is in 2017 ook weer € 10.000 toegevoegd voor afdekking van de te maken kosten in verband met het ruimingsplan, zoals opgegeven in het exploitatieplan van 2014.

Het exploitatiesaldo begraafplaatsen 2017 is toegevoegd aan de reserve, een bedrag van € 7.450,--.

- Egalisatiereserve Wegbeheer

Doel:

Gelijkmatige spreiding van kosten in de tijd.

In de uitvoering van de projecten ontstaan fluctuaties in de uitgaven. Met deze reserve worden de kosten in de begroting geëgaliseerd.

Het saldo tussen begroot en werkelijk van de exploitatiepost groot onderhoud wegen wordt jaarlijks toegevoegd of onttrokken aan de reserve.

Mutaties:

Het positieve saldo op de post groot onderhoud wegen in 2017 bedraagt € 24.660,-- en is toegevoegd aan de reserve.

De vermindering betreft de vaste dekking van de extra onderhoudskosten van € 141.270,-- zoals geraamd

in het wegenplan 2013-2024.

- Egalisatiereserve Openbare verlichting

Doel:

Gelijkmatige spreiding van kosten in de tijd.

In de uitvoering van de projecten ontstaan fluctuaties in de uitgaven. Met deze reserve worden de kosten in de begroting geëgaliseerd.

Het saldo tussen raming en werkelijkheid op de post onderhoud openbare verlichting wordt jaarlijks toegevoegd of onttrokken aan de reserve.

Mutaties:

Het exploitatiesaldo op de posten onderhoud openbare verlichting bedroeg € 232.00,-- , dit is ten gunste

van de reserve gebracht.

- Egalisatiereserve Renteschommelingen

Doel:

Opvangen van schommelingen in de rentekosten als gevolg van het verschil tussen marktrente en de begrote rente.

Mutaties:

In de woningfinancieringsregeling gemeentepersoneel is ooit bepaald dat de boeterente die men aan

de gemeente verschuldigd is in verband met een renteherziening ten gunste van deze reserve moet komen. Een bedrag van € 3.660,-- is toegevoegd.

Vreemd vermogen lang

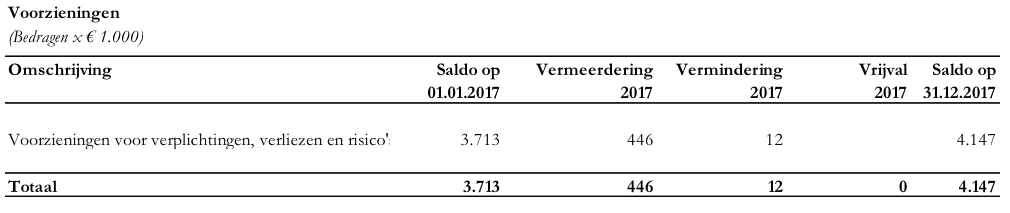

Op grond van het Besluit Begroting en Verantwoording Provincies en Gemeenten moet van elke voorziening de aard en reden te worden toegelicht. In de gemeenteraadsvergadering van 3 oktober 2011 is de beleidsnotitie reserves en voorzieningen vastgesteld. In die notitie is onder meer het algemene financieel beleidskader opgenomen waaraan een voorziening voortaan moet voldoen.

In onderstaand overzicht van vermeerderingen en verminderingen zijn de mutaties verwerkt die betrekking hebben op de exploitatie en balansposten.

Na dit overzicht volgt per voorziening een toelichting op de gemuteerde bedragen plus de reden van de voorziening.

Toelichting op de mutaties en reden voor de voorzieningen.

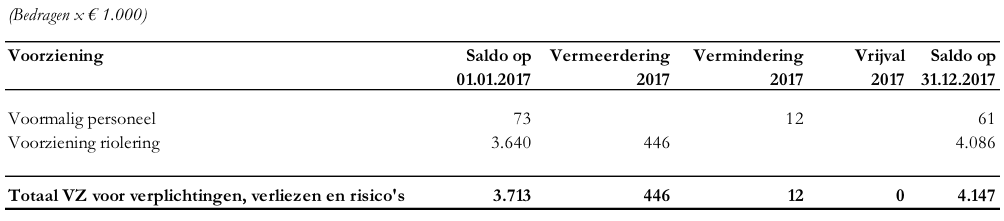

DOELVOORZIENINGEN

- Voorziening voormalig personeel

Doel:

Nabetaling aan voormalig personeel en pensioenvoorziening wethouders.

Mutaties:

Een bedrag van € 12.000,-- is onttrokken ten gunste van de exploitatie vanwege de dekking van de gemaakte kosten ten behoeve van voormalig personeel.

- Voorziening riolering

Doel:

De voorziening dient, zoals in het GRP is opgenomen, ter egalisatie van de rioleringskosten

en - opbrengsten. Bedragen die niet worden uitgegeven worden, toegevoegd aan deze voorziening. Uitgangspunt is dat op deze manier de rioolinkomsten ten goede komen aan deze taak.

Mutaties:

In 2017 is het saldo van de baten en de lasten op het product riolering, een bedrag van € 445.920,--

aan de voorziening toegevoegd.

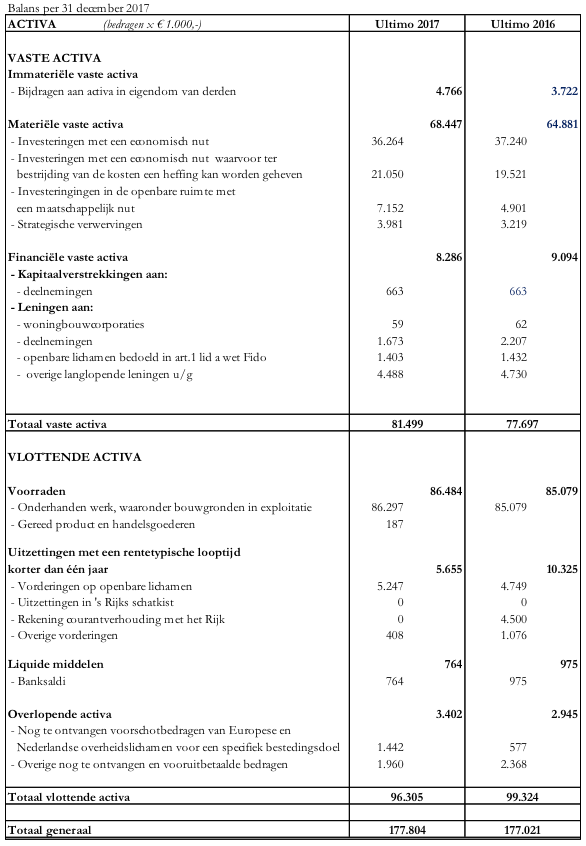

Vaste schulden met een rentetypische looptijd van één jaar of langer

Bij de vaste schulden hebben zich de volgende mutaties voorgedaan:

De rentelasten in 2017 met betrekking tot de langlopende schulden bedragen in totaal € 2,61 miljoen.

Onder de vaste schulden per 31 december 2017 is een bedrag van € 9,0 mln. opgenomen voor een lening die op dat moment een resterende looptijd heeft van korter dan één jaar.

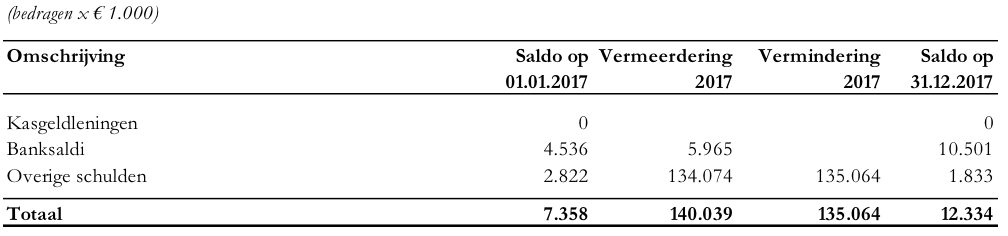

Vlottende passiva

Netto-vlottende schulden met een rentetypische looptijd korter dan één jaar

De kortlopende schulden kunnen als volgt worden gespecificeerd:

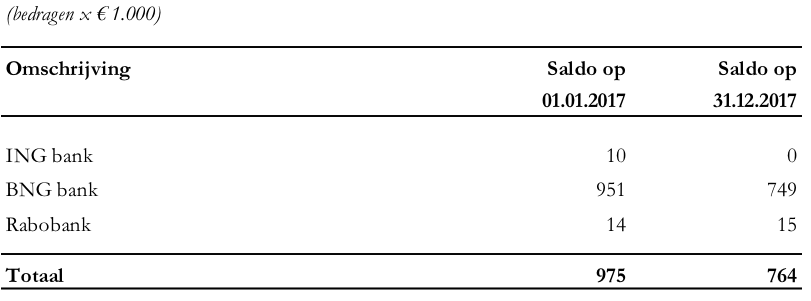

Het saldo van onze algemene betaalrekening bij de BNG was per 31 december 2017 negatief.

Volgens de BBV regels hoort dat aan de passivazijde van de balans te worden verantwoord onder kortlopende schulden. (zie ook de toelichting aan de activakant onder liquide middelen)

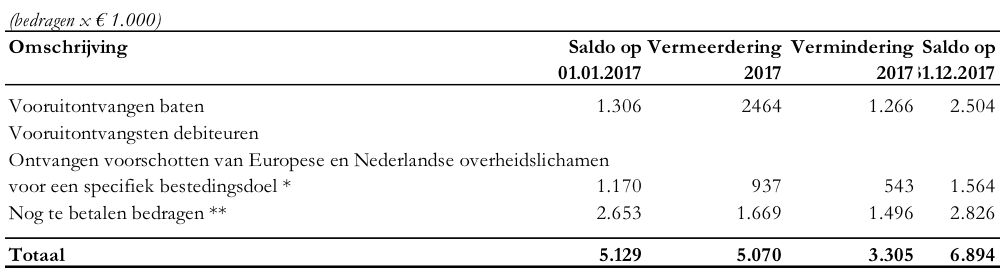

Overlopende passiva

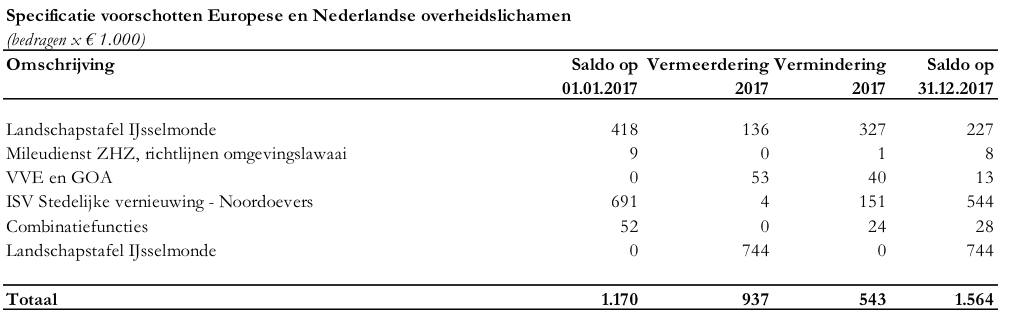

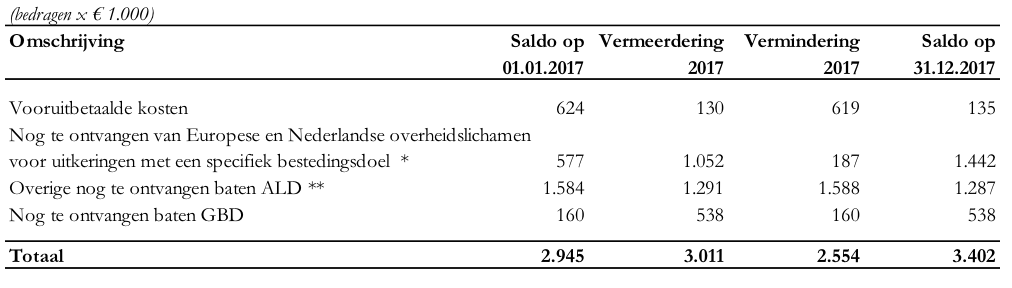

* Zie onderstaande specificatie

** De specificatie van de nog te betalen bedragen is te vinden in deel IV, staat 6.

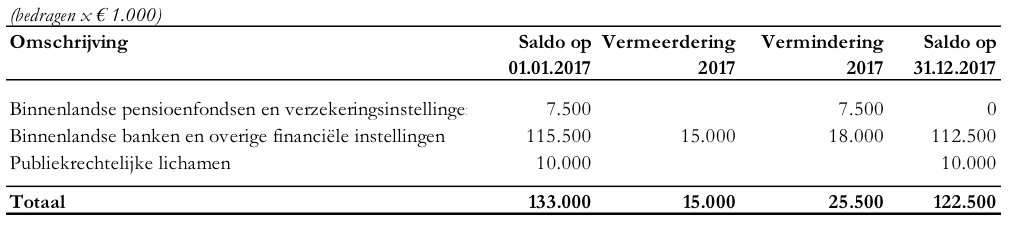

Gewaarborgde geldleningen

De totale restantschuld per 31 december 2017 van de gegarandeerde geldleningen bedraagt € 116,9 mln. en kan als volgt worden gespecificeerd:

Voor toelichting zie deel II van deze jaarrekening, onderdeel 2 financiering, onder risicobeheer.

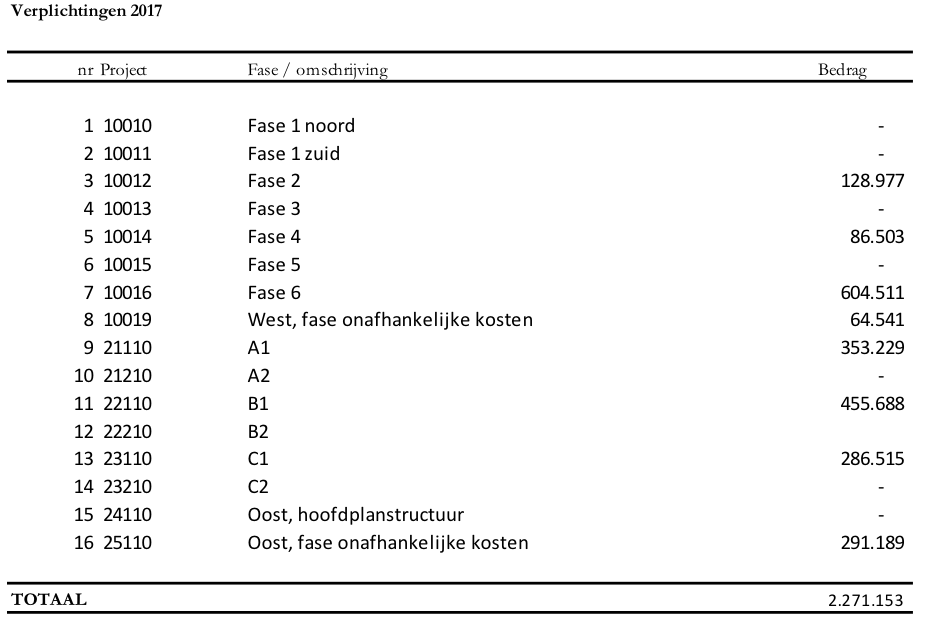

NIET UIT DE BALANS BLIJKENDE RECHTEN EN VERPLICHTINGEN

Verplichtingen

Leerlingenvervoer

Leerlingenvervoer wordt per schooljaar uitgevoerd. Het contract voor het vervoer over de schooljaren tot en met 2017/2018 is in regionaal verband openbaar aanbesteed.

Van de kosten voor het schooljaar 2017/2018 is het deel dat betrekking heeft op het boekjaar 2017, circa

€ 140.000,-- verantwoord in de jaarstukken 2017.

Het bedrag van het schooljaar dat betrekking heeft op 2018, circa € 242.000,-- is niet verantwoord in de jaarstukken 2017, in de loop van 2018 komen hier pas de facturen voor.

Verlofrechten 2017

Een aantal medewerkers in dienst van onze gemeente heeft in 2017 verlofrecht opgebouwd maar het verlof niet helemaal opgenomen. In totaal gaat er 5.440 uur over naar 2018, ongeveer 750 dagen.

Risico tekort APPA-plan

Wethouders vallen onder de Algemene Pensioenwet Politieke Ambtsdragers (APPA). Deze wet regelt de pensioenvoorziening voor politieke ambtsdragers en hun nabestaanden.

Hendrik-Ido-Ambacht heeft de uitvoering van de regeling ondergebracht in het APPA-plan van Loyalis verzekeringen.

Er is in 2017 een nadelig verschil van € 147.500,- tussen het opgebouwde beleggingstegoed en het benodigde beleggingstegoed. In 2016 was het berekende tekort nog € 278.500. Als de gemeente het verschil niet aanvult, treedt het risico op bij pensionering.

Het tekort is ontstaan door het verlagen van de rekenrente in de periode 2014-2016.

In 2014 en 2015 hebben we respectievelijk € 117.250,- en € 185.000 – bijgestort. In 2016 hebben we niet aangevuld, omdat we inschatten dat de rekenrente op korte termijn weer zou stijgen.

Dat de rekenrente is gestegen zien we in de afname van het tekort met € 131.000,- ten opzichte van 2016

(€ 278.500,-- minus € 147.500).

We verwachten dat de rekenrente nog verder stijgt en dat er geen tekort meer zal zijn. Daarbij komt dat de daadwerkelijke vermogensgroei de laatste jaren hoger is geweest dan de rekenvoet. Wel moeten we jaarlijks de vinger aan de pols blijven houden of bijstorting gewenst is.

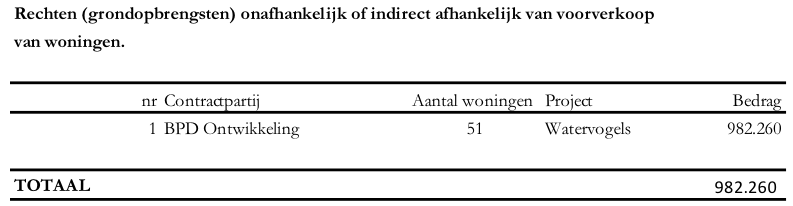

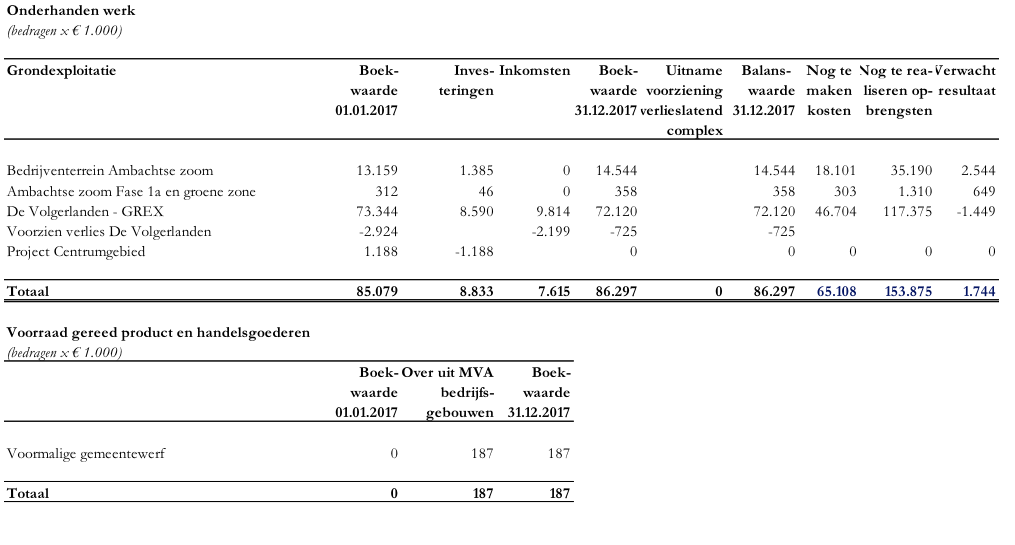

De Volgerlanden

Ten aanzien de grondopbrengsten van de grondexploitatie De Volgerlanden is er sprake van een aantal

rechten en verplichtingen welke in onderstaande tabellen zijn weergegeven.

Hierbij is onderscheid gemaakt tussen rechten die onafhankelijk of indirect afhankelijk zijn van voorverkoop

en rechten die direct afhankelijk zijn van voorverkoop van woningen.

0

0