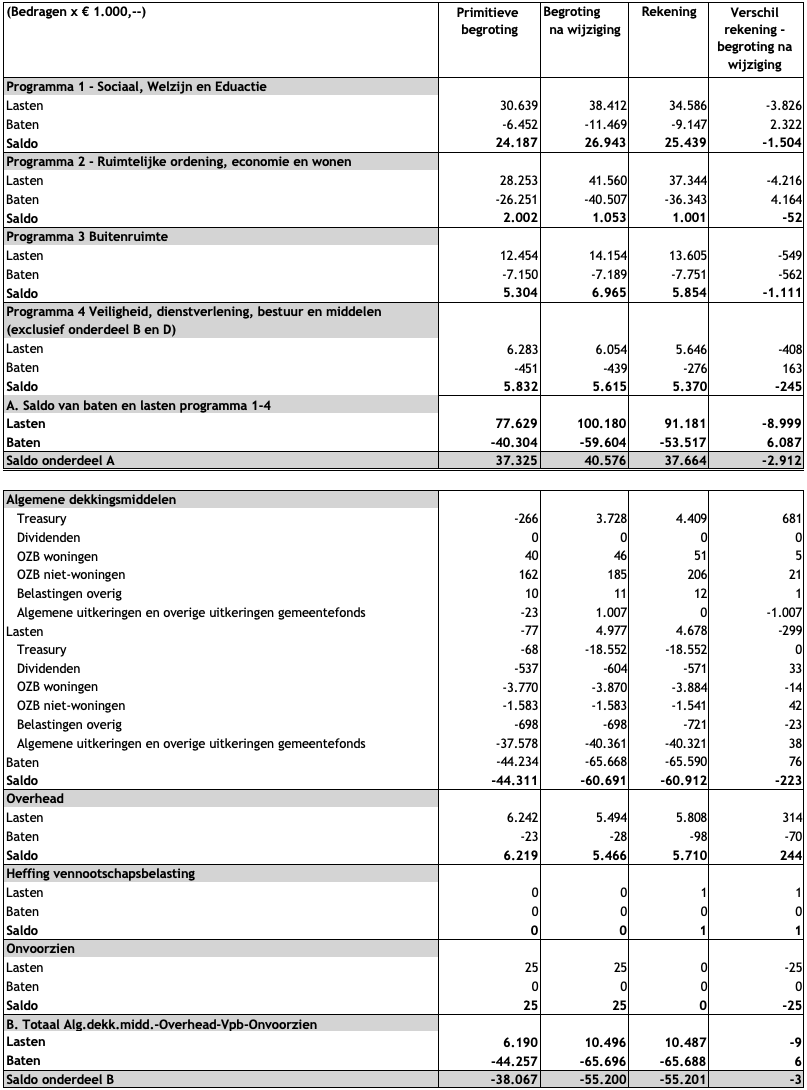

Baten en lasten op programma

Terug naar navigatie - A. Overzicht van baten en lasten programma's - Baten en lasten op programma

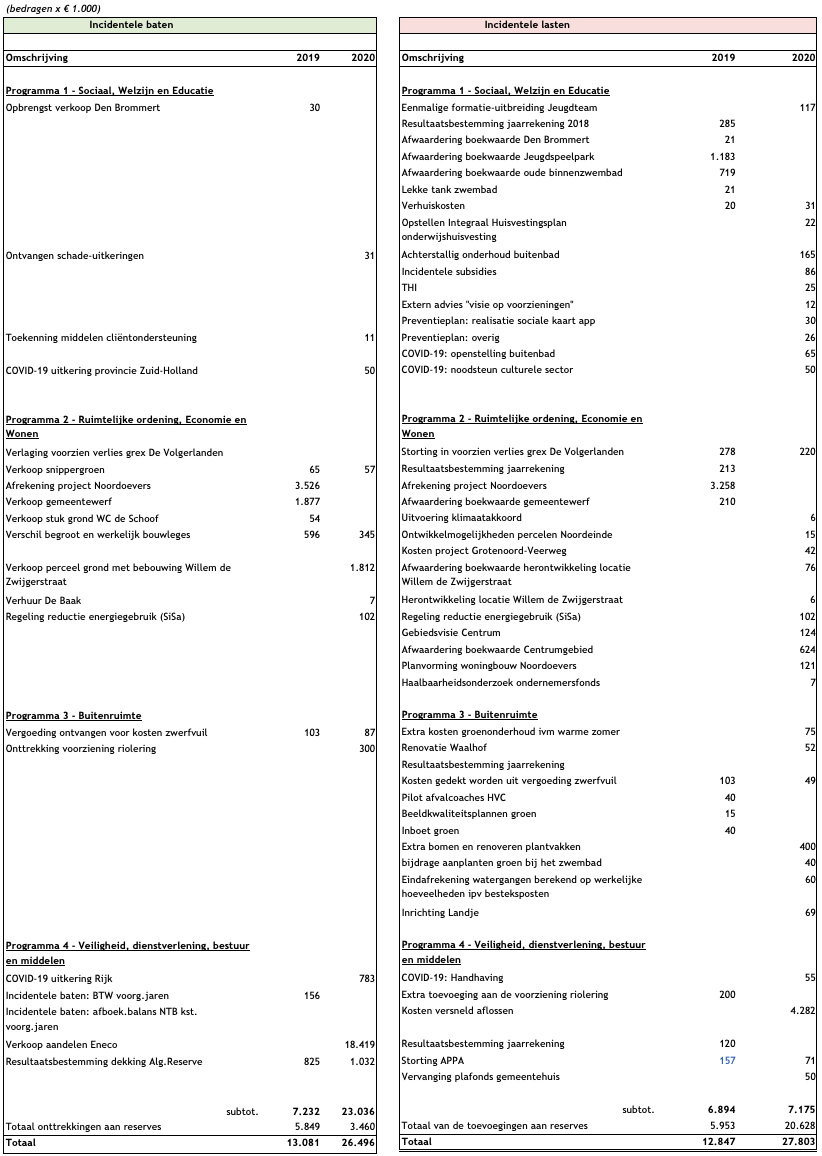

Hieronder wordt weergegeven hoe het saldo wordt beïnvloed door incidentele zaken.

Niet-reguliere onttrekkingen en toevoegingen aan reserves worden als incidenteel beschouwd. Wanneer een uitgaaf of baat zich korter dan drie jaar voordoet, is er sprake van een incidentele post.

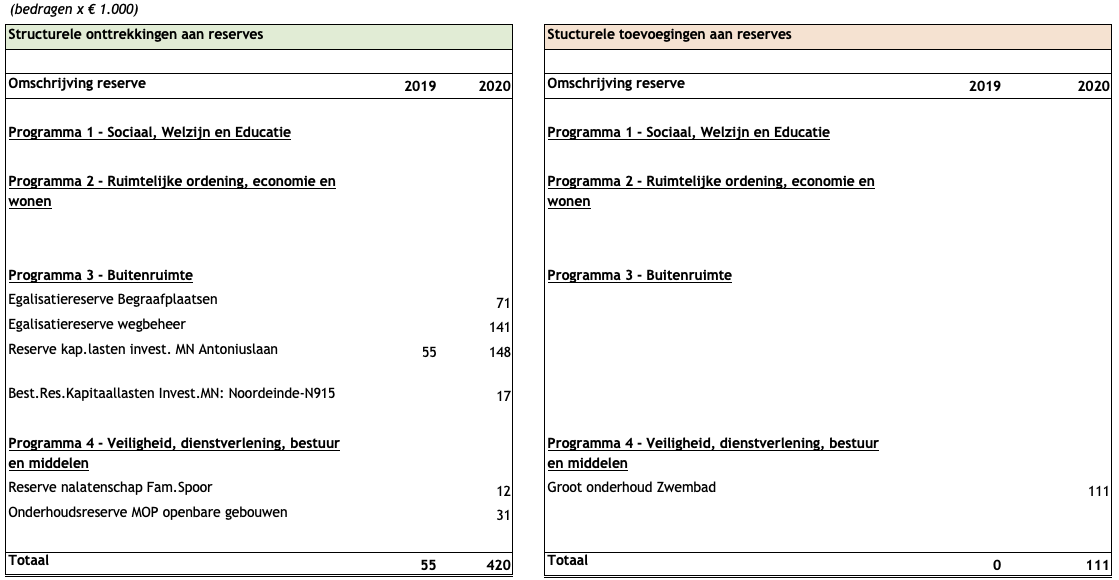

Zie de toelichting op de balans onderdeel B bij de betreffende reserve onder het kopje toelichting op de mutaties en het doel van de reserves.

In de eerder gepresenteerde tabel van de totale baten en lasten per programma, tabel 1, wordt onderscheid gemaakt tussen het resultaat vóór- en na bestemming. Op deze manier wordt inzichtelijk gemaakt hoeveel aan reserves wordt onttrokken of toegevoegd, zonder dat het budgetrecht wordt aangetast.

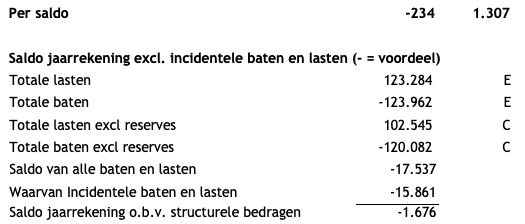

In de onderstaande tabel wordt het verloop door de diverse raadsbesluiten van het begrote resultaat weergegeven.

De balans wordt opgesteld in overeenstemming met het Besluit begroting en verantwoording (BBV).

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben conform het baten- en lastenstelsel.

Winst nemen op meerjarige grondexploitaties wordt beheerst door het voorzichtigheidsbeginsel. Voorziene verliezen worden al in de jaarrekening opgenomen zodra zij bekend zijn. Positieve resultaten (winsten) worden pas in de jaarrekening verwerkt als zij met voldoende zekerheid vaststaan. Voor winstneming geldt de percentage of completion (POC) methode: voorzover gronden zijn verkocht en opbrengsten zijn gerealiseerd moet tussentijds naar rato van de voortgang van de grondexploitatie winst worden genomen.

Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

Volgens het realisatiebeginsel moet in die gevallen de winst worden genomen.

Tussentijdse winstneming geldt vooral bij grote projecten die diverse jaren duren. Voorwaarde is dat het project is onderverdeeld in duidelijk

herkenbare delen en jaarlijks per deel een geformaliseerde herziene kostprijscalculatie wordt gemaakt in relatie tot werkelijke ontwikkelingen en cijfers.

Tussentijdse winstneming is dan mogelijk als een deelproject is afgesloten, de winst op dat deelproject is gerealiseerd en geen verlies wordt verwacht op andere deelprojecten tenzij daarvoor voldoende verliesvoorzieningen zijn getroffen.

Bij winstneming gelden in algemene zin de volgende uitgangspunten: de winst wordt naar rato van gerealiseerde kosten (en opbrengsten) genomen. Dus indien 50% van de kosten is gerealiseerd en 50% van de grond is verkocht, dan is de winstrealisatie 50% x 50% = 25%.

Zowel de realisatie van de kosten als de realisatie van de opbrengsten zijn bepalend in de bepaling van de omvang van de winstrealisatie.

Voor de grex Volgerlanden geldt een bijzondere situatie omdat deze grex samen met Zwijndrecht wordt uitgevoerd in gezamenlijk winst en risico.

Daarom wordt bij de Volgerlanden in zo'n situatie een extra risico afweging gemaakt in relatie tot de omvang van het project.

Immateriële vaste activa

Volgens de nieuwe BBV regels horen bijdragen aan activa in eigendom van derden met ingang van het rekening jaar 2016 verantwoord te worden onder de immateriële vaste activa. Deze activa zijn gewaardeerd tegen de historische aanschafwaarde minus de daarop in mindering gebrachte afschrijvingen. Op deze activa wordt annuïtair afgeschreven, zie verder de uitleg bij materiële activa.

Materiële activa

Ook deze activa zijn gewaardeerd tegen de historische aanschafwaarde minus de daarop in mindering gebrachte afschrijvingen. Om de kapitaallasten jaarlijks gelijk te laten blijven is gekozen voor de annuïtaire afschrijvingsmethode.

De afschrijvingen zijn gebaseerd op de verwachte levensduur en worden op grond van de door de raad in 2017 vastgestelde nota waarderings-, activerings- en afschrijvingsbeleid, en de in de verordening ex artikel 212 Gemeentewet opgenomen afschrijvingstabel berekend.

Panden worden afgeschreven tot de ook in deze nota opgenomen bepaling inzake restwaarden van panden.

De afschrijving start in het jaar dat volgt op het moment van ingebruikname. Jaarlijks wordt rente berekend over de boekwaarde per 1 januari. Verwachte duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen. Op basis van de notitie Waardering vastgoed van de commissie BBV bestaat bij vastgoed met een bedrijfseconomische functie de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord. Dit wordt jaarlijks beoordeeld door vergelijking met de WOZ waarde.

Volgens de nieuwe BBV regels wordt op buiten gebruik gestelde, leegstaande gebouwen niet meer afgeschreven.

Langlopende geldleningen

De verstrekte langlopende geldleningen zijn gewaardeerd tegen de oorspronkelijke waarde minus de ontvangen aflossingen.

Aandelen in gemeenschappelijke regelingen alsmede deelnemingen

De aandelen en deelnemingen zijn gewaardeerd tegen verkrijgingswaarde.

Voorraden

De voorraden onderhanden werk zijn gewaardeerd tegen werkelijke aanschafprijs en de vervaardigingskosten, verminderd met gerealiseerde opbrengsten en, indien van toepassing, verminderd met een voorziening voor verwachte verliezen, op basis van de eindwaarde van het saldo van de grondexploitatie.

Voorraad leegstaande panden

Volgens de BBV hoort van buiten gebruik gestelde gemeentelijke gebouwen die bestemd zijn om te worden verkocht, de boekwaarde te worden overgebracht van de materiële vaste activa naar de voorraden, onder de vlottende activa. Als de marktwaarde van het gebouw lager is dan de boekwaarde, dient deze te worden afgewaardeerd. Wanneer de actuele waarde van een pand hoger is dan de boekwaarde, wordt dit vermeld in de toelichting op de balans.

Overige vorderingen en liquide middelen

Deze zijn opgenomen tegen de nominale waarde, verminderd met eventueel gevormde voorzieningen voor mogelijke oninbaarheid.

Reserves en voorzieningen

De reserves en voorzieningen zijn gewaardeerd tegen de nominale waarde. Er wordt geen rente toegevoegd aan de reserves en voorzieningen.

Opgenomen langlopende geldleningen

De langlopende geldleningen zijn opgenomen tegen de oorspronkelijke waarde minus de verstrekte aflossingen. De rente obv stelsel van baten en lasten.

Overige rekening courantsaldi en overige schulden

Deze zijn opgenomen tegen de nominale waarde.

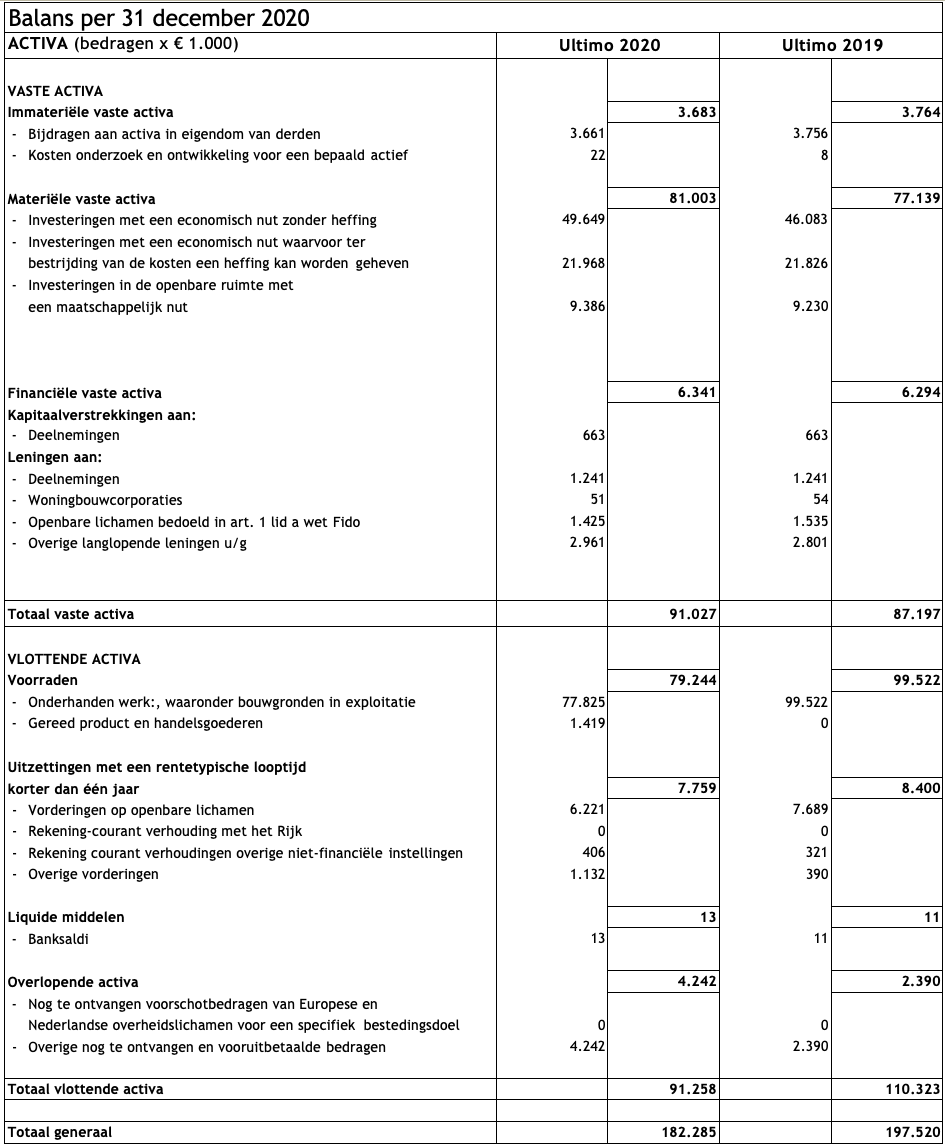

ACTIVA

Vaste activa

Immateriële vaste activa

De immateriële vaste activa betreft de door deze gemeente aan diverse instellingen verstrekte bijdragen in door hun gedane investeringen in vaste activa.

Het betreft de volgende bijdragen:

- LOC Zwijndrecht, onderwijsvoorzieningen, raadbesluit van 7 april 2003

- Praktijkonderwijs Zwijndrechtse Waard, raadsbesluit van 16 oktober 2012

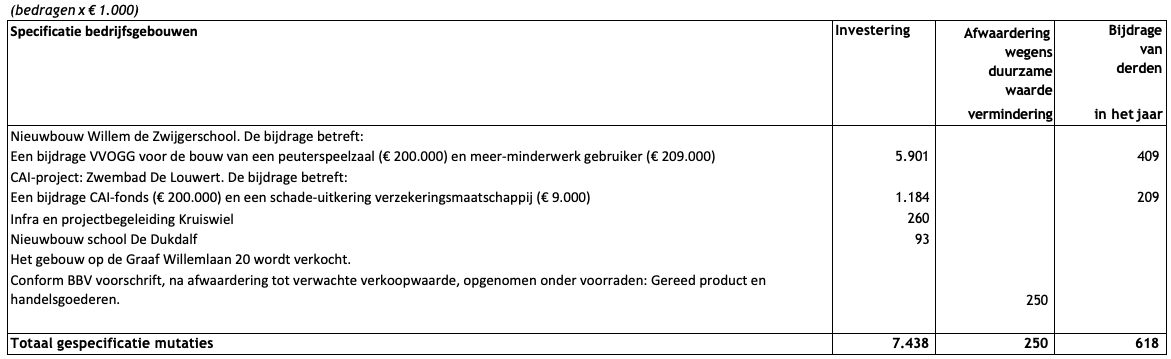

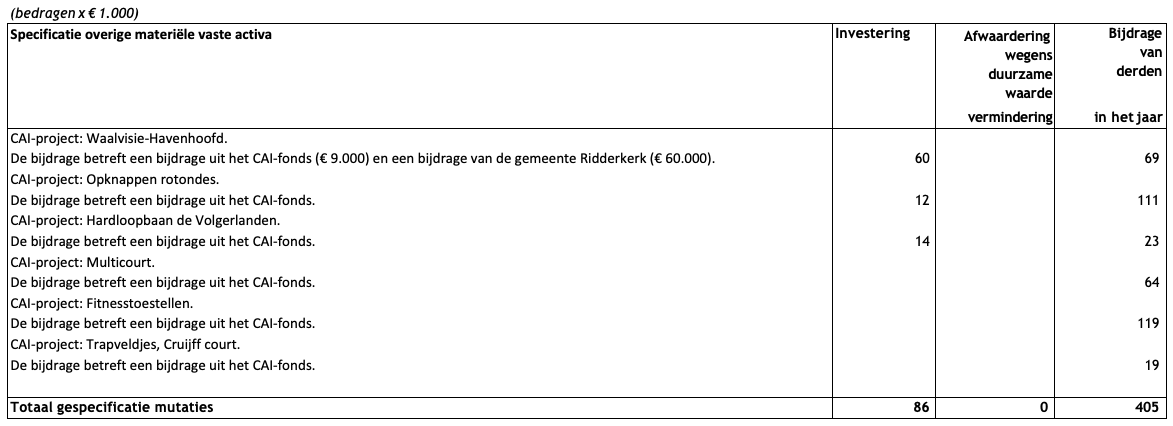

De grootste mutaties worden hieronder weergeven.

Materiële vaste activa

De materiële vaste activa worden onderscheiden in activa met een economisch nut zonder heffing, een economisch nut met heffing en maatschappelijk nut. In onderstaande overzichten wordt per soort materiële vaste activa inzicht gegeven in het verloop van de desbetreffende activa.

Overzicht verloop materiële vaste activa met economisch nut zonder heffing

De grootste mutaties per soort materiële vaste activa worden hieronder weergeven.

Overzicht verloop materiële vaste activa met economisch nut met heffing

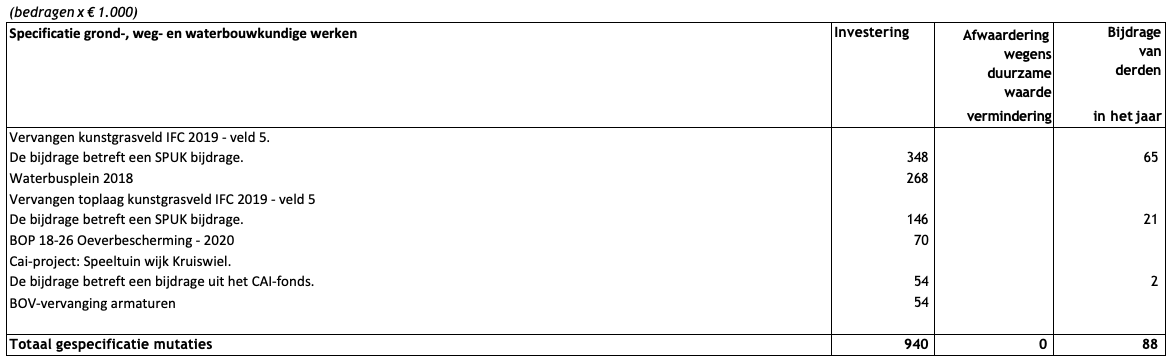

De grootste mutaties per soort materiële vaste activa worden hieronder weergeven.

Overzicht verloop materiële vaste activa met maatschappelijk nut

De grootste mutaties per soort materiële vaste activa worden hieronder weergeven.

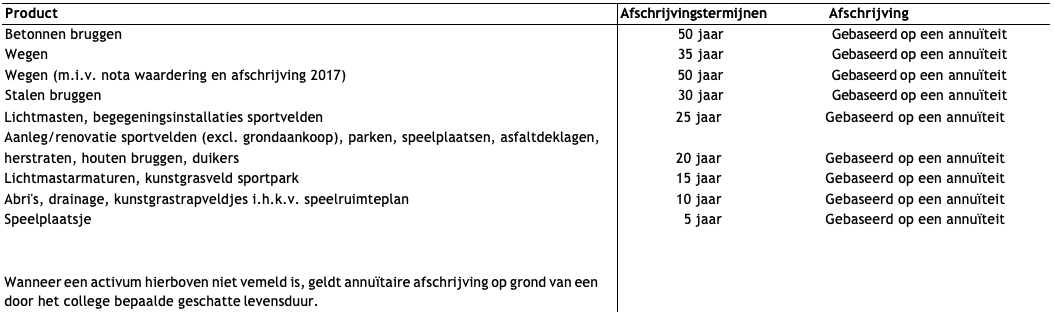

De investeringen met een maatschappelijk nut worden in onderstaande tabel gerubriceerd per product weergegeven met vermelding van de gehanteerde afschrijvingstermijnen:

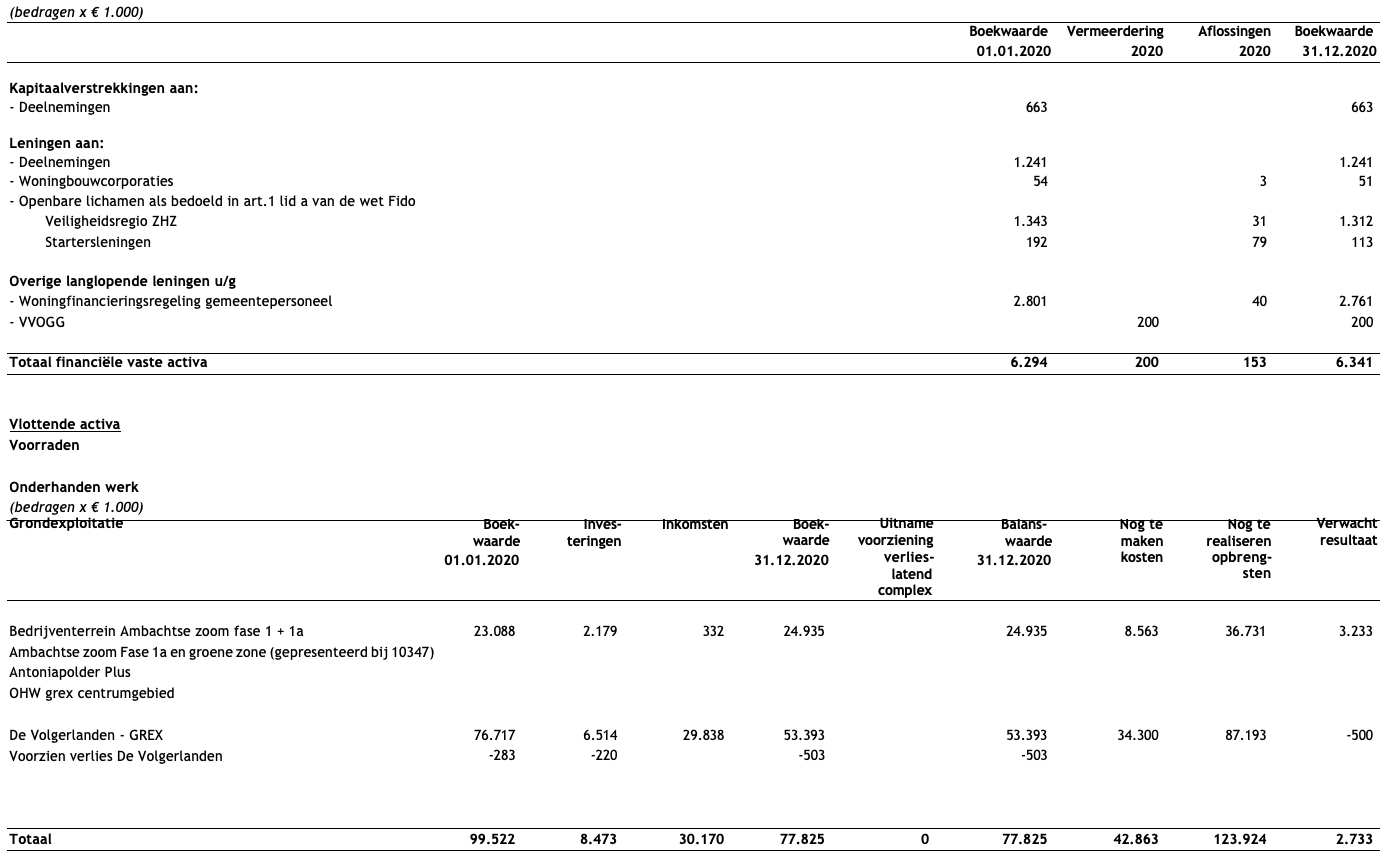

Financiële vaste activa

Het verloop van de financiële vaste activa gedurende het jaar 2020 wordt in onderstaand overzicht weergegeven :

Vlottende activa

Voorraden

Onderhanden werk

De cijfers bij de grex’en zijn gebaseerd op de grondexploitaties 2020. Deze grondexploitaties worden jaarlijks geactualiseerd.

Dat stelt ons in staat om tijdig beheersmaatregelen te nemen, mocht het geprognosticeerde eindresultaat te ver uit beeld dreigen te raken. Het voorziene verlies De Volgerlanden bedraagt 100% van de eindwaarde van het geprognosticeerde resultaat van de grondexploitatie.

De grondexploitatie is gebaseerd op een inschatting van de gemeente van het meest waarschijnlijke scenario.

De werkelijke ontwikkeling is onzeker en afhankelijk van de ontwikkelingen op de woningmarkt en de concrete vraag naar nieuwbouwwoningen. Het is niet uitgesloten dat de financiële uitkomsten van de grondexploitatie zal afwijken van waar nu in de jaarrekening rekening mee is gehouden. Het risico dat de werkelijke ontwikkeling in negatieve zin af wijkt van de grondexploitatie is verwerkt in de paragraaf weerstandsvermogen.

Voorzien verlies De Volgerlanden:

Het nadelig saldo van De Volgerlanden komt hoger uit dan werd verwacht en is verhoogd ten nadele van de exploitatie, dit betreft 220.

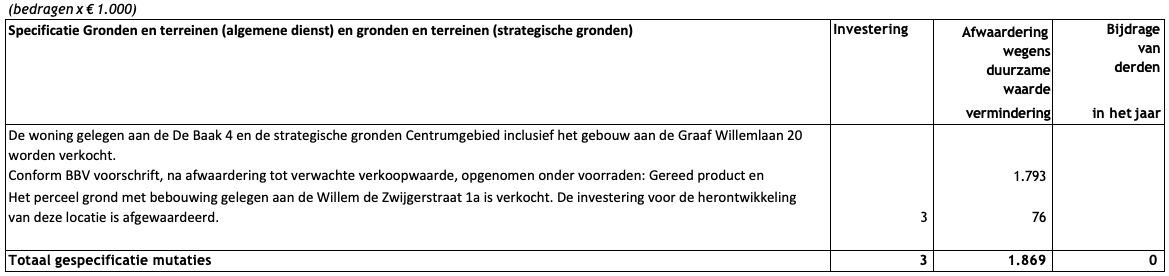

Voorraad gereed product en handelsgoederen

De woning gelegen aan de De Baak 4 en de strategische gronden Centrumgebied inclusief gebouw aan de Graaf Willemlaan 20 worden verkocht. Conform BBV voorschrift opgenomen onder de voorraden.

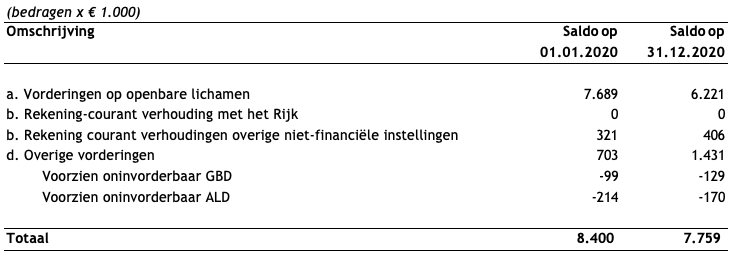

Uitzettingen met een rentetypische looptijd korter dan één jaar

Toelichting op voorzien dubieuze debiteuren:

De GBD hanteert als prognose oninbaar een percentage van de begrote belastingopbrengsten.

Door corona is er uitgegaan van een prognose oninvorderbaar van 1%. Hierom hebben we afgerond € 87.000 voorzien in 2020. Over de oudere jaren tot en met 2019 is er een bedrag van € 42.000 berekend.

Voor de voorzien oninvorderbare debiteuren ALD wordt post voor post bekeken of deze voor 100% of 50% als mogelijk oninvorderbaar moet worden ingeschat. Hierin wordt meegewogen de ouderdom van de vordering en het soort vordering.

Het bedrag voor mogelijk oninvorderbaar voor 2020 is berekend op € 169.800.

Benutting drempelbedragen Schatkistbankieren

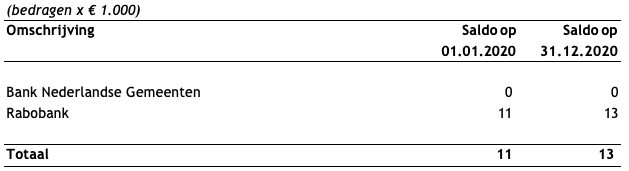

Liquide middelen

Het saldo Bank Nederlandse Gemeenten stond per 31-12-2020 negatief.

Een nagatief banksaldo moet aan de passivazijde van de balans worden verantwoord onder: Vlottende schuld banksaldi

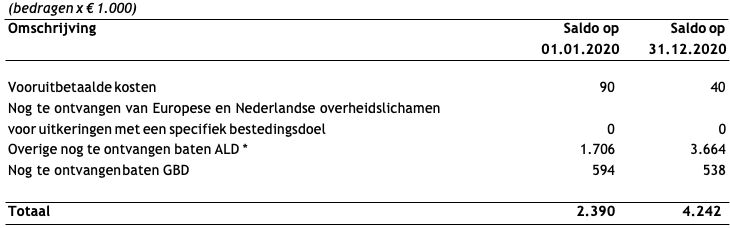

Overlopende activa

* Een specificatie van deze nog te ontvangen baten is te vinden in deel IV, staat 5.

Specificatie nog te ontvangen Europese en Nederlandse overheidslichamen

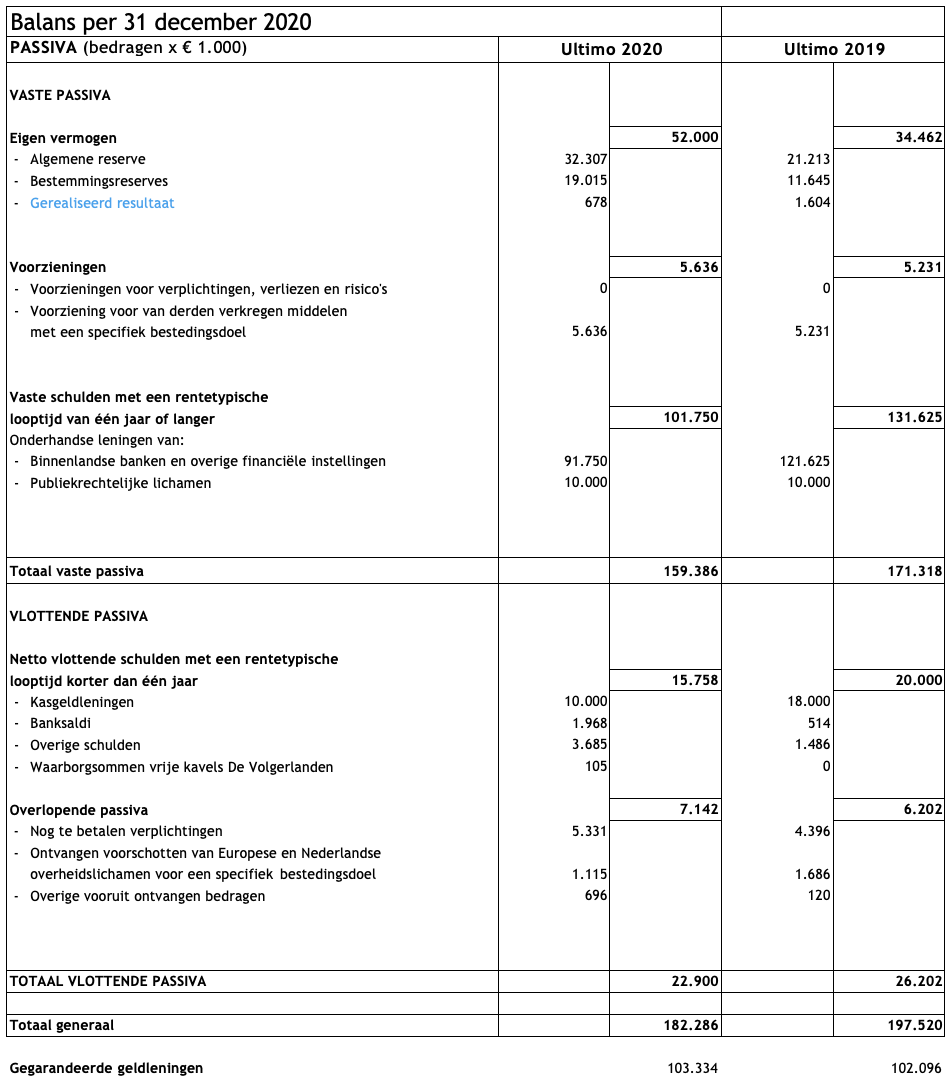

PASSIVA

Vaste passiva

Eigen vermogen

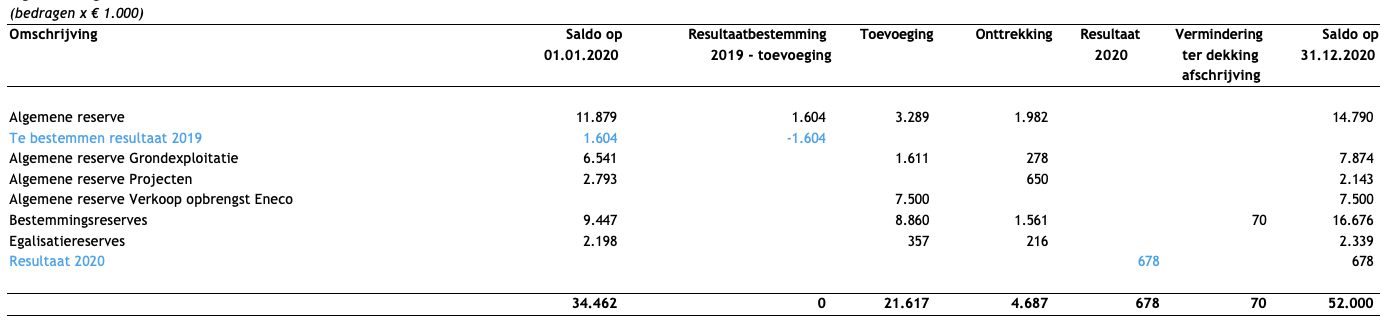

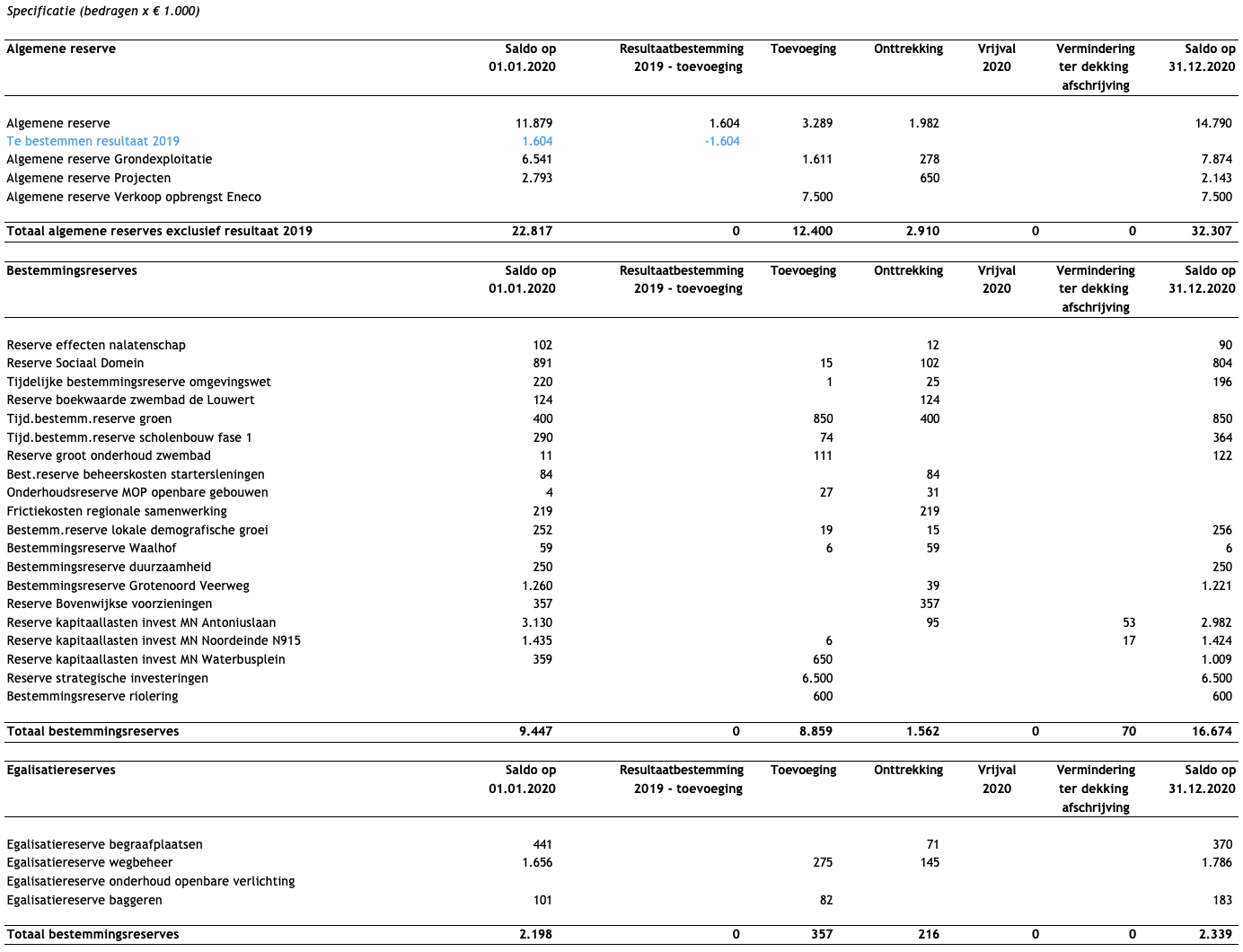

Op grond van het Besluit Begroting en Verantwoording Provincies en Gemeenten moet van elke reserve de aard en reden worden toegelicht. Op 3 oktober 2011 heeft de gemeenteraad de beleidsnotitie reserves en voorzieningen vastgesteld.

De reserves en voorzieningen zijn beoordeeld op de juiste rubricering volgens het BBV.

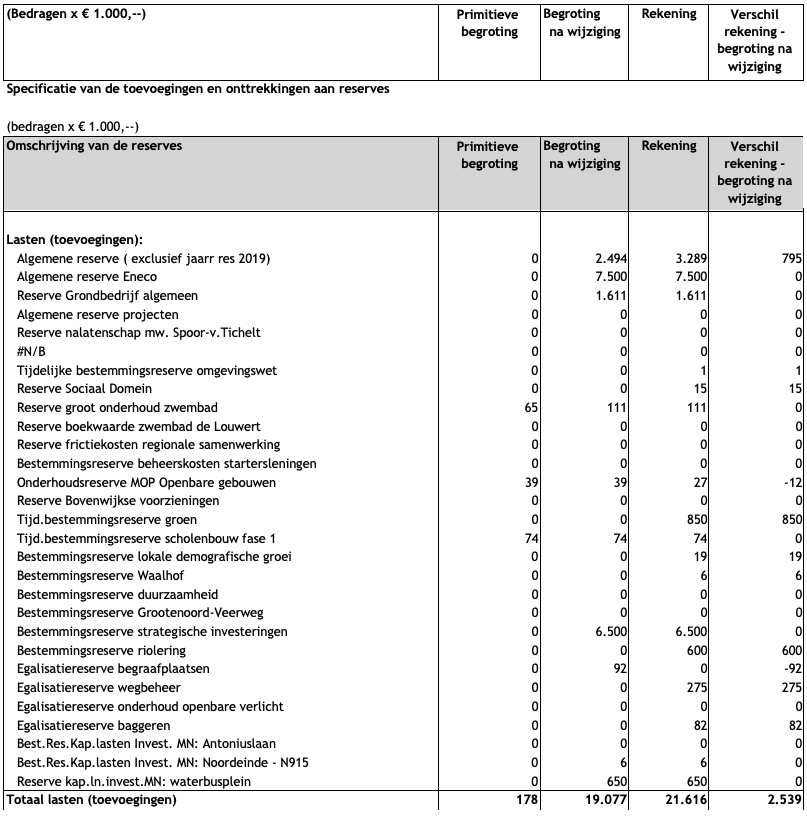

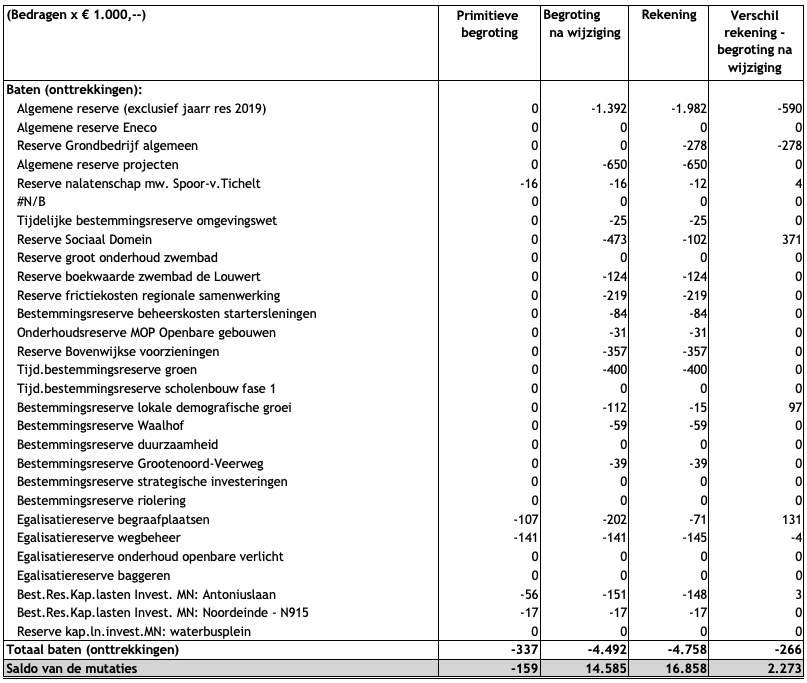

In navolgende specificatie van vermeerderingen en verminderingen zijn de mutaties verwerkt die betrekking hebben op de exploitatie en balansposten. Na dit overzicht volgt per reserve een toelichting op de gemuteerde bedragen plus de reden voor de reserve.

ALGEMENE RESERVES

- Algemene reserve

Doel:

Voldoende weerstand te hebben om onverwachte tegenvallers of calamiteiten op te kunnen vangen.

Mutaties:

Het positieve resultaat van de jaarrekening 2019 bedroeg € 1.603.924. Er is een bedrag van € 378.000 onttrokken door diverse budgetten over te hevelen naar 2020. Van het na de resultaatsbestemming 2019 resterend saldo is in 2020 € 17.651 aan de Algemene reserve toegevoegd.

Naar aanleiding van de winternota 2020 zijn de volgende mutaties geweest: Ten eerste een toevoeging van € 90.000 voor overheveling budget plantvakken.Mutaties:

Het positieve resultaat van de jaarrekening 2019 bedroeg € 1.603.924. Er is een bedrag van € 378.000 onttrokken door diverse budgetten over te hevelen naar 2020. Van het na de resultaatsbestemming 2019 resterend saldo is in 2020 € 17.651 aan de Algemene reserve toegevoegd.

Dan een toevoeging van € 88.821 voor de reserve kapitaallasten Noordeinde en Antoniuslaan. Ten slotte een toevoeging van € 777.920 ter afdekking van diverse budgetten 2021 die via de Algemene Reserve in 2020 overgebracht worden naar het jaar 2021.

De kosten zullen dus in 2021 weer uit de reserve worden gedekt.

Het geprognosticeerde resultaat na de mutaties vanuit de winternota inclusief amendement voor het CAI project Skatepark, een bedrag € 2.355.000 is toegevoegd.

- Algemene reserve Projecten

Doel:

Afdekken extra kosten bij uitvoering van gemeentelijk projecten. In de kadernota 2017 is

besloten de egalisatie reserve bestedingsbeperkingen om te vormen tot de Algemene reserve Projecten.

Mutaties:

Bij Raadsvoorstel 9.2 van de raad op 7.12.20 is besloten het Waterbusplein gedeeltelijk via de Algemene Reserve Projecten te financieren. Een bedrag van € 650.000 is onttrokken.

- Reserve Grondbedrijf Algemeen

Doel:

Ter afdekking van risico’s en verliezen binnen het grondbedrijf.

Aanwending opgenomen in de op 7-11-2005 vastgestelde nota grondbeleid.

Mutaties:

Naar aanleiding van de resultaatsbestemming 2019 is deze reserve verlaagd met een bedrag van € 277.992 voor de verliesvoorziening De Volgerlanden.

Mutaties n.a.v. de winternota 2020:

Door de verkoop van een perceel grond met bebouwing gelegen aan de Willem de Zwijgerstraat is besloten om € 1.611.000 te storten in Reserve Grondbedrijf algemeen.

- Algemene reserve Eneco

Doel:

De inzet van de verkoopopbrengst van de aandelen Eneco, waaronder conversie van dure geldleningen.

Mutaties:

In de Kadernota 2021 is besloten uit de verkoopopbrengst van € 18,4 miljoen € 7,5 miljoen in te zetten om onze schuldpositie te verlagen.

BESTEMMINGSRESERVES

- Reserve strategische investeringen

Doel:

Uit de reserve Strategische investeringen worden de grote strategische investeringen van de gemeente Hendrik-Ido-Ambacht gefinancierd. Het moet daarbij gaan om strategische investeringen op het gebied van infrastructuur en bereikbaarheid, duurzaamheid, onderwijshuisvesting of fysieke randvoorwaarden voor het sociaal domein.

Mutaties:

In de Kadernota 2021 is besloten uit de verkoopopbrengst Eneco van € 18,4 miljoen een nieuwe reserve 'strategische investeringen' te vormen voor een bedrag van € 6,5 miljoen.

- Nalatenschap mw. Spoor- van Tichelt

Doel:

Was: Afdekking ingebracht kapitaal in beleggingsfondsen.

In de raad van 1-12-2016 is besloten deze reserve, samen met de reserve rendement Spoorfonds, tot en met 2027 te bestemmen voor incidentele subsidies i.h.k.v. de subsidieverordening Familie Spoor- fonds.

Deze reserve was ooit gewaardeerd tegen de oorspronkelijke verkrijgingswaarde. Alleen bij aankoop of verkoop van de beleggingen werd deze reserve gemuteerd.

De beleggingsportefeuille is in 2013 verkocht.

In de loop van 2016 is besloten de reserve in stand te houden en in te zetten voor doeleinden met een sociaal-maatschappelijk belang.

Mutaties:

Een bedrag van € 12.493 is ten gunste van de exploitatie gebracht ter afdekking van de kosten van de AED installatie en ter dekking de incidentele subsidies Spoorfonds.

- Reserve sociaal domein

Doel:

Dekken van de kosten van het preventieplan sociaal domein.

Mutaties:

Bij de Winternota 2020 is besloten is een bedrag van € 102.333 te onttrekken voor een formatie- uitbreiding van het jeugdteam.

Een bedrag van € 15.382 is aan de reserve toegevoegd, zijnde het saldo uit eigen middelen op de post preventieplan.

- Tijdelijke reserve omgevingswet

Doel:

Dekken van de financiële consequenties zoals genoemd in het Plan van Aanpak omgevingswet

Mutaties:

Bij de Winternota 2020 is een bedrag van € 25.000 onttrokken uit de reserve voor advisering over de Omgevingswet.

- Reserve boekwaarde zwembad

Doel:

Inzetten van het saldo van deze reserve ter afdekking van de af te waarderen boekwaarde vanwege de nieuwbouw binnenbad zwembad De Louwert.

Mutaties:

Eind 2019 is gestart met de sloop van het oude binnenbad van zwembad De Louwert. De boekwaarde daarvan is in 2019 afgeboekt ten laste van de exploitatie. Bij de winternota 2020 is besloten dat deze reserve in 2020 wordt opgeheven. Aan het buitenbad van zwembad de Louwert is in 2020 achterstallig onderhoud uitgevoerd. Ter afdekking van de kosten is bij de Winternota 2020 een bedrag van € 123.525 onttrokken aan deze reserve.

- Reserve groot onderhoud zwembad

Doel:

Toekomstige onderhoudskosten van het zwembad te dekken uit deze reserve.

Mutaties:

Bij begroting 2020 is besloten om de in 2017 opgeheven reserve groot onderhoud zwembad te heropenen.

In de nieuwe exploitatie opzet van het zwembad is rekening gehouden met een jaarlijkse

storting in deze reserve van € 65.000 vanaf het jaar 2020. Voor 2020 is in de kadernota besloten om een extra bedrag van € 45.771 aan deze reserve toe te voegen voor het planmatig onderhoud.

- Tijdelijke bestemmingsreserve groen

Doel:

Ter dekking van het aanplanten van 500 extra bomen en de versterking van de biodiversiteit in de buitenruimte.

Mutaties:

Bij de resultaatbestemming jaarrekening 2019 is een bedrag van € 850.000 in de reserve gestort voor de uitvoering van bomenbeleidsplan en extra groenonderhoud. Voor het planten van extra bomen en het renoveren van plantvakken is bij de jaarrekening 2018 € 400.000 beschikbaar gesteld. Besloten is om bij de winternota 2020 dit bedrag te onttrekken uit deze tijdelijke bestemmingsreserve.

- Tijdelijke reserve scholenbouw F1

Doel:

Toekomstige kapitaallasten voortvloeiend uit de investeringen scholenbouw de komende 5 jaren te dekken uit deze reserve.

Mutaties:

Bij resultaatsbestemming jaarrekening 2018 is besloten een tijdelijke bestemmingsreserve scholenbouw Fase 1 te vormen. Bij de kadernota 2021 is een bedrag van € 74.000 is in de reserve gestort voor de uitgestelde kapitaallasten van 2019 en 2020.

- Frictiekosten regionale samenwerking

Doel:

Ter afdekking van eventuele nabetalingen i.h.k.v. de bedrijfsvoering.

Mutaties:

Bij de winternota 2020 is besloten dat deze reserve in 2020 wordt opgeheven. Er wordt hierom

€ 219.000 toegevoegd aan de algemene reserve en onttrokken aan de reserve Frictiekosten regionale samenwerking.

- Beheerskosten startersleningen

Doel:

Het betalen van de kosten die voortvloeien uit de uitvoering van de regeling voor startersleningen door Stimuleringsfonds VhV Nederland.

Mutaties:

Bij de winternota 2020 is besloten dat deze reserve in 2020 wordt opgeheven. Er wordt hierom

€ 84.252 toegevoegd aan de algemene reserve en onttrokken aan de reserve Beheerskosten Startersleningen.

- Onderhoudsreserve openbare gebouwen MOP

Doel:

Het saldo tussen begrote kosten en werkelijke kosten van de openbare gebouwen, voor de jaren 2018 tot en met 2021 beschikbaar te houden voor latere jaren.

Mutaties:

Bij winternota 2020 is besloten een drietal extra onderhoudsposten te dekken uit de reserve MOP.

Besloten is dus om een bedrag van per saldo € 30.627 te onttrekken uit de onderhoudsreserve MOP openbare gebouwen bij de winternota 2020.

Het saldo tussen begrote kosten en werkelijke kosten voor het onderhoud van de overige gemeentelijke gebouwen was in 2020 per saldo € 27.446 positief. Dat bedrag is aan deze reserve toegevoegd.

- Reserve bovenwijkse voorzieningen

Doel:

Treffen van voorzieningen waarvan het nut boven de individuele planontwikkeling uitstijgt.

Mutaties:

Bij de winternota 2020 is besloten dat deze reserve in 2020 wordt opgeheven. Er wordt hierom

€ 357.191 toegevoegd aan de algemene reserve en onttrokken aan de reserve Bovenwijkse Voorzieningen

- Reserve demografische groei

Doel:

Opvangen van de lokale demografische groei als gevolg van internationale ontwikkelingen.

Mutaties:

Voor het plan van aanpak begeleiding statushouders is een bedrag van € 14.834 onttrokken. Een bedrag van € 18.844 is aan de reserve toegevoegd, zijnde het saldo op de post begeleiding statushouders.

- Bestemmingsreserve Waalhof

Doel:

Het betalen van de kosten die voortvloeien uit het herstel en opknappen van de oude begraafplaats Waalhof.

Mutaties:

Bij de kadernota 2021 is een bedrag van € 58.572 gereserveerd voor het herstel en opknappen van de begraafplaats. Er is in 2020 € 52.467 uitgegeven. Het saldo van € 6.105 wordt nog gebruikt voor het 3e kwartaal van 2021.

- Bestemmingsreserve Duurzaamheid

Doel:

Ter dekking van kosten voor duurzaamheid

Mutaties:

Geen mutaties in 2020.

- Reserve Grotenoord - Veerweg

Doel:

Afdekking van de toekomstige afrekening van het project Grotenoord – Veerweg te kunnen dekken uit deze reserve.

Mutaties:

Bij de winternota 2019 is besloten een bestemmingsreserve Grotenoord – Veerweg te vormen. Voor de in 2019 verkochte gemeentewerf zijn in 2020 nog kosten gemaakt van € 38.527, hiervoor is besloten om dit te onttrekken uit de reserve Grotenoord - Veerweg.

- Bestemmingsreserve riolering

Doel:

De reserve dient ter egalisatie van de rioleringskosten en - opbrengsten.

Mutaties:

In de raad van 3 december 2018, RVS 9.7, is besloten extra toevoegingen aan de voorziening riolering te doen in de jaren 2018 tot en met 2021. De toevoeging van €300.000 voor het jaar 2018 en 2019 en €300.000 voor het jaar 2020 is naar deze bestemmingsreserve riolering overgebracht.

- Reserve Kapitaallasten investeringen maatschappelijk nut: Antoniuslaan

Doel:

Dekking van de afschrijvingen die voortvloeien uit de verplichte activering van investeringen

in de openbare ruimte met maatschappelijk nut.

Mutaties:

Een bedrag van € 53.195 is onttrokken ter afdekking van de afschrijvingslasten die in 2020 ten laste van de exploitatie zijn verwerkt. Omdat de werkelijke uitgaven op het investeringsbudget Doortrekken Antoniuslaan bij het afsluiten van het krediet per 31 december 2018 lager waren dan begroot, is de stand van de reserve hoger dan de geactiveerde investering. Bij de winternota 2020 is besloten de reserve kapitaallasten investeringen MN-Antoniuslaan voor een bedrag van € 94.858 vrij te laten vallen ten gunste van de algemene reserve.

- Reserve Kapitaallasten investeringen maatschappelijk nut: Noordeinde-N915

Doel:

Dekking van de afschrijvingen die voortvloeien uit de verplichte activering van investeringen

in de openbare ruimte met maatschappelijk nut.

Bij de Kadernota 2021 is de afschrijving van € 17.038 voor Noordeinde onttrokken uit de bestemmingsreserve kapitaallasten investeringen MN – Noordeinde - N915.

Bij de Winternota 2020 is besloten een bedrag van € 6.037 te storten in de bestemmingsreserve kapitaallasten investeringen MN – Noordeinde - N915. Omdat de werkelijke uitgaven op het investeringsbudget Noordeinde-N915 bij het afsluiten van het krediet per 31 december 2019 hoger waren dan begroot, is de stand van de reserve lager dan de geactiveerde investering.

- Reserve Kapitaallasten investeringen maatschappelijk nut: Waterbusplein

Doel:

Dekking van de afschrijvingen die voortvloeien uit de verplichte activering van investeringen

in de openbare ruimte met maatschappelijk nut.

Mutaties:

Bij de winternota 2019 is besloten deze reserve te vormen er afdekking van de

afschrijvingslasten van de investering Waterbusplein. In 2020 is besloten een krediet beschikbaar te stellen ten behoeve van het saneren en het bouwrijp maken van het Waterbusplein en dit via een reserve te financieren. Er is een bedrag van € 650.000, gestort in de Reserve Kapitaallasten investeringen maatschappelijk nut: Waterbusplein.

- Egalisatiereserve Begraafplaatsen

Doel:

De kosten voor het onderhoud van begraafplaatsen te kunnen betalen.

Mutaties:

Door de corona-restricties kunnen minder mensen een uitvaart bijwonen. Aangezien de beschikbare ruimte in onze aula relatief beperkt is, vinden hierdoor minder uitvaarten vanuit ons uitvaartcentrum plaats. Bij de Winternota 2020 is besloten is een bedrag van € 77.873 te onttrekken uit de egalisatiereserve begraafplaats Achterambacht. Ter afdekking van het exploitatiesaldo begraafplaatsen 2020 is nog € 6.999 aan de reserve toegevoegd wat resulteert in een groter overschot.

- Egalisatiereserve Wegbeheer

Doel:

Gelijkmatige spreiding van kosten in de tijd.

In de uitvoering van de projecten ontstaan fluctuaties in de uitgaven. Met deze reserve worden

de kosten in de begroting geëgaliseerd.

Het saldo tussen begroot en werkelijk van de exploitatiepost groot onderhoud wegen wordt jaarlijks toegevoegd of onttrokken aan de reserve.

Mutaties:

Het positief saldo op de exploitatie voor groot onderhoud wegen bedraagt € 271.393. Dit bedrag is in de reserve gestort. De vaste dekking van de extra onderhoudskosten van € 141.270 zoals geraamd in het wegenplan 2013-2024, is onttrokken aan de reserve.

- Egalisatiereserve Openbare verlichting

Doel:

Gelijkmatige spreiding van kosten in de tijd.

In de uitvoering van de projecten ontstaan fluctuaties in de uitgaven. Met deze reserve worden

de kosten in de begroting geëgaliseerd.

Het saldo tussen raming en werkelijkheid op de post onderhoud openbare verlichting wordt

jaarlijks toegevoegd of onttrokken aan de reserve.

Mutaties:

Geen mutaties in 2020.

- Egalisatiereserve baggeren.

Doel:

Gelijkmatige spreiding van kosten in de tijd.

Mutaties:

In de kadernota 2020 is het gemeentelijke baggerplan vastgesteld. Daarin is voorgesteld en besloten om jaarlijks een bedrag aan deze reserve toe te voegen of te onttrekken.

In 2020 was er een positief saldo op de post baggeren van € 82.098, dat is aan deze reserve toegevoegd.

Voorzieningen

Op grond van het Besluit Begroting en Verantwoording Provincies en Gemeenten moet van elke voorziening de aard en reden worden toegelicht. In de gemeenteraadsvergadering van 3 oktober 2011 is de beleidsnotitie reserves en voorzieningen vastgesteld. In die notitie is onder meer het algemene financieel beleidskader opgenomen waaraan een voorziening voortaan moet voldoen.

In onderstaand overzicht van vermeerderingen en verminderingen zijn de mutaties verwerkt die betrekking hebben op de exploitatie en balansposten. Na dit overzicht volgt per voorziening een toelichting op de gemuteerde bedragen plus de reden van de voorziening.

DOELVOORZIENINGEN

- Voorziening voormalig personeel

Doel:

Nabetaling aan voormalig personeel en pensioenvoorziening wethouders.

Mutaties:

Geen mutaties.

- Voorziening riolering

Doel:

De voorziening dient, zoals in het GRP is opgenomen, ter egalisatie van de rioleringskosten en - opbrengsten. Bedragen die niet worden uitgegeven worden toegevoegd aan deze voorziening. Uitgangspunt is dat op deze manier de rioolinkomsten ten goede komen aan deze taak.

Mutaties:

Het exploitatiesaldo op taakveld riolering bedroeg in 2020 € 704.108 toegevoegd aan de voorziening. De toevoeging van 2018 en 2019 (betreffende de raad van 3 december 2018, RVS 9.7) van €300.000 is onttrokken uit de voorziening en overgebracht naar het de bestemmingsreserve riolering.

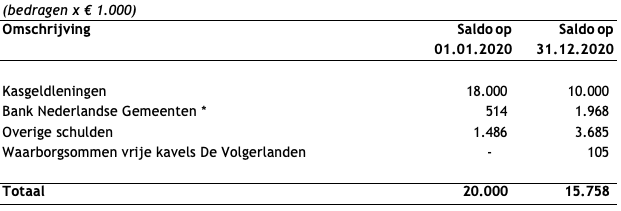

Vaste schulden met een rentetypische looptijd van één jaar of langer

Bij de vaste schulden hebben zich de volgende mutaties voorgedaan

De totale rentelast voor het jaar 2020 met betrekking tot de vaste schulden bedraagt € 5.445.000.

Onder de vaste schulden per 31 december 2020 is een bedrag van € 24,0 miljoen opgenomen voor leningen die op dat moment een resterende looptijd heeft van korter dan één jaar.

Vlottende passiva

Netto vlottende schulden met een rentetypische looptijd korter dan één jaar

De kortlopende schulden kunnen als volgt worden gespecificeerd:

* Het saldo van onze algemene betaalrekening bij de BNG was zowel per 31 december 2019 als per 31 december 2020 negatief.

Volgens de BBV regels hoort dat dan aan de passivazijde van de balans te worden verantwoord onder kortlopende schulden.

Overlopende passiva

* Zie onderstaande specificatie.

** De specificatie van de nog te betalen bedragen is te vinden in deel IV, staat 5.

Specificatie voorschotten Europese en Nederlandse overheidslichamen

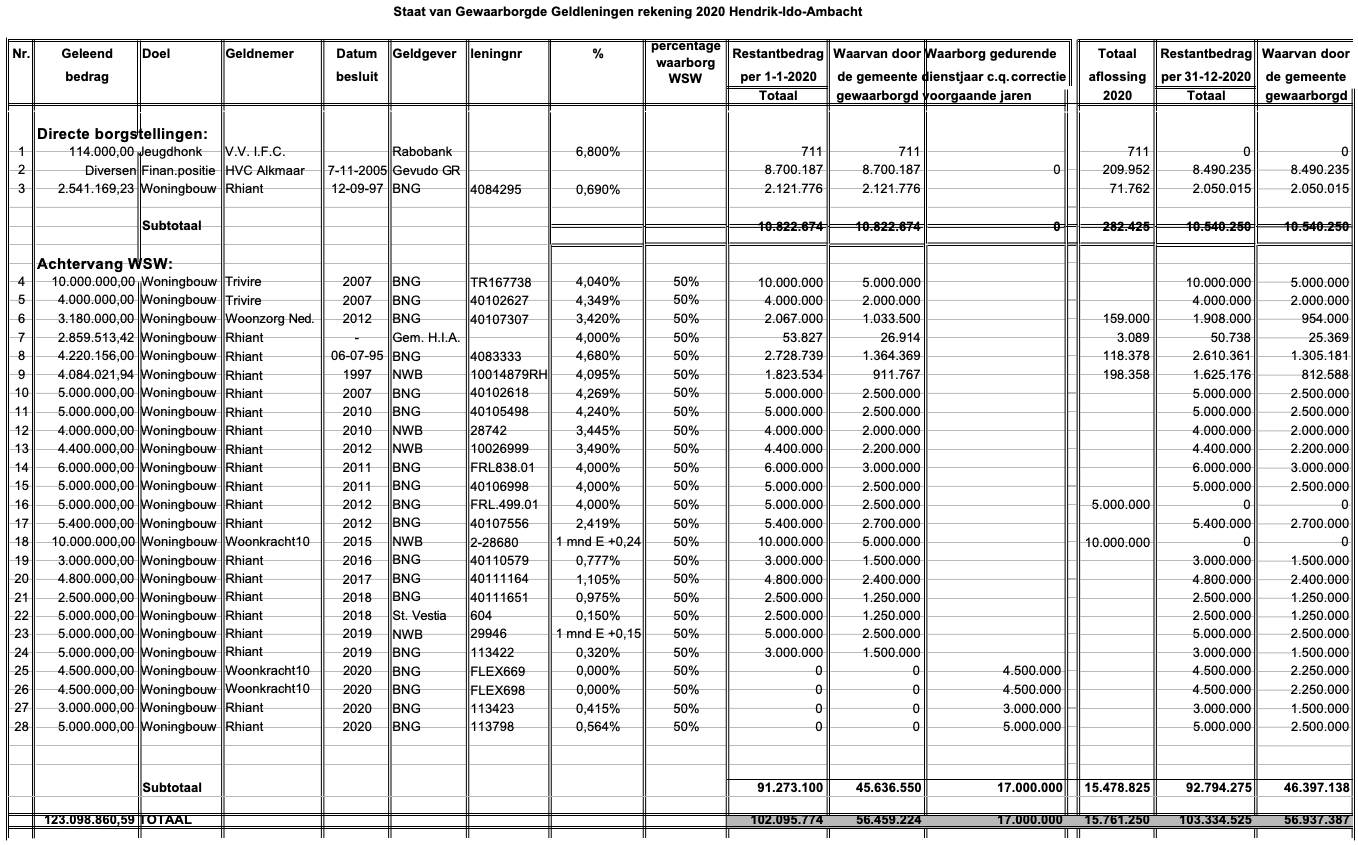

Gegarandeerde geldleningen

Voor de gegarandeerde geldleningen van de Woningstichting geldt dat er alleen een achtervang is voor het Waarborgfonds Sociale Woningbouw (WSW). Voor stichtingen, verenigingen en andere maatschappelijke instellingen zijn conform de Verordening Algemene Garantievoorwaarden geldleningen gegarandeerd door de gemeente Hendrik Ido Ambacht.

Verplichtingen

Leerlingenvervoer

Leerlingenvervoer wordt per schooljaar uitgevoerd. Het contract voor het vervoer is in regionaal verband openbaar aanbesteed t/m 2020/2021.

Van de kosten voor het schooljaar 2020/2021 is het deel dat betrekking heeft op het boekjaar 2020, circa € 181.000,-- verantwoord in deze jaarstukken. Het bedrag van het schooljaar dat betrekking heeft op 2021, circa € 302.000,-- (incl btw) is niet verantwoord in deze jaarstukken, in de loop van 2021 komen hier pas de facturen voor.

verlofrechten

Een aantal medewerkers in dienst van onze gemeente heeft in 2020 verlofrecht opgebouwd maar het verlof niet helemaal opgenomen, in totaal gaat er 6.546 uur over naar het volgende jaar, circa 50% van het verlof per jaar.

APPA plan

Wethouders vallen onder de Algemene Pensioenwet Politieke Ambtsdragers (APPA). Deze wet regelt de pensioen-voorziening voor politieke ambtsdragers en hun nabestaanden. Hendrik-Ido-Ambacht heeft de uitvoering van de regeling ondergebracht in het APPA- plan van Loyalis verzekeringen.

Ultimo 2020 was er een tekort van € 138.000 tussen het opgebouwde en benodigde beleggingstegoed, doordat wij de laatste jaren regelmatig hebben bijgestort.

Als de gemeente het tekort niet aanvult, treedt het risico op bij de daadwerkelijke pensionering.

De Volgerlanden

Ten aanzien van de grondopbrengsten van de grondexploitatie De Volgerlanden is er sprake van een aantal rechten en verplichtingen:

Rechten

SISA-regeling H4 regeling specifieke uitkering stimulering sport

Bij de SISA-regeling H4 regeling specifieke uitkering stimulering sport verantwoorden we € 8.252 meer dan we beschikt hebben gekregen. Het is echter onzeker of wij dit terug gaan krijgen derhalve hebben we geen vordering opgenomen maar dit verantwoord onder de niet uit de balans blijkende rechten.

GEBEURTENISSEN NA BALANSDATUM

Corona virus

Voor een uitgebreide uiteenzetting over de gevolgen van het Corona virus zie paragraaf 8 Covid-19.

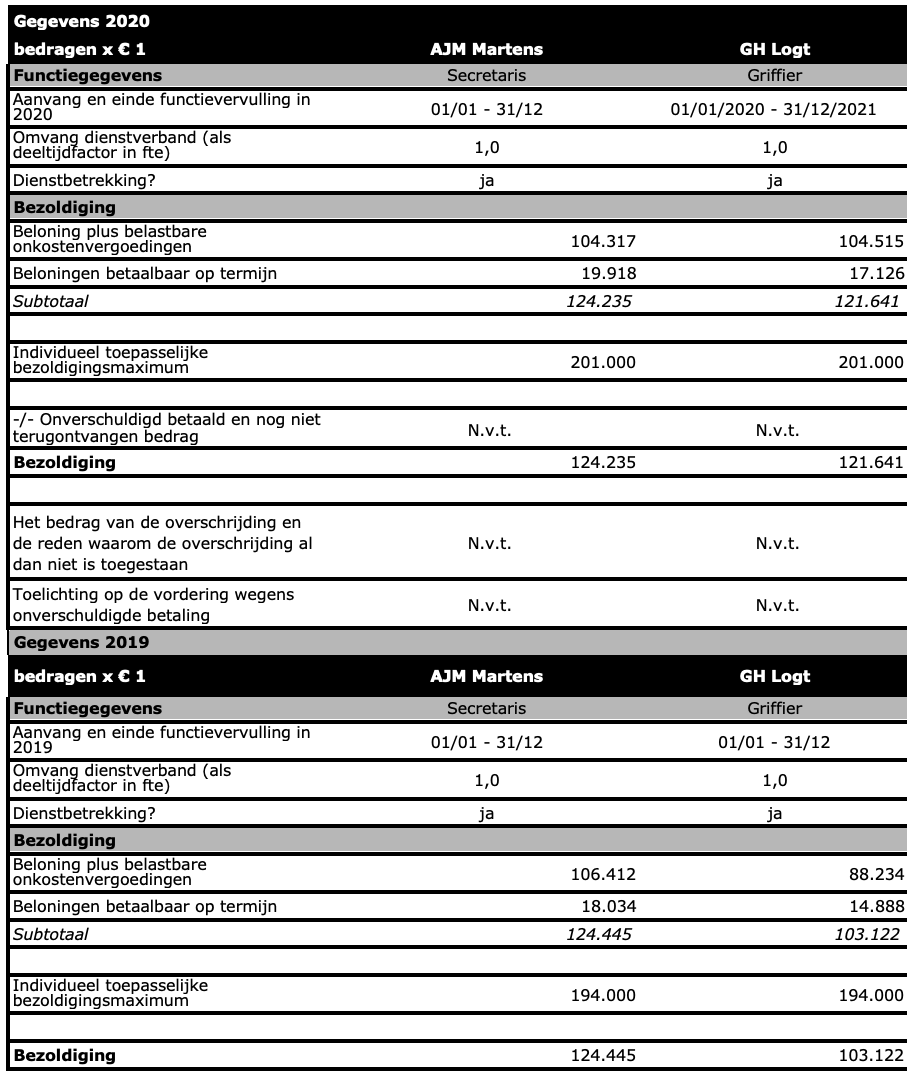

1. Bezoldiging topfunctionarissen

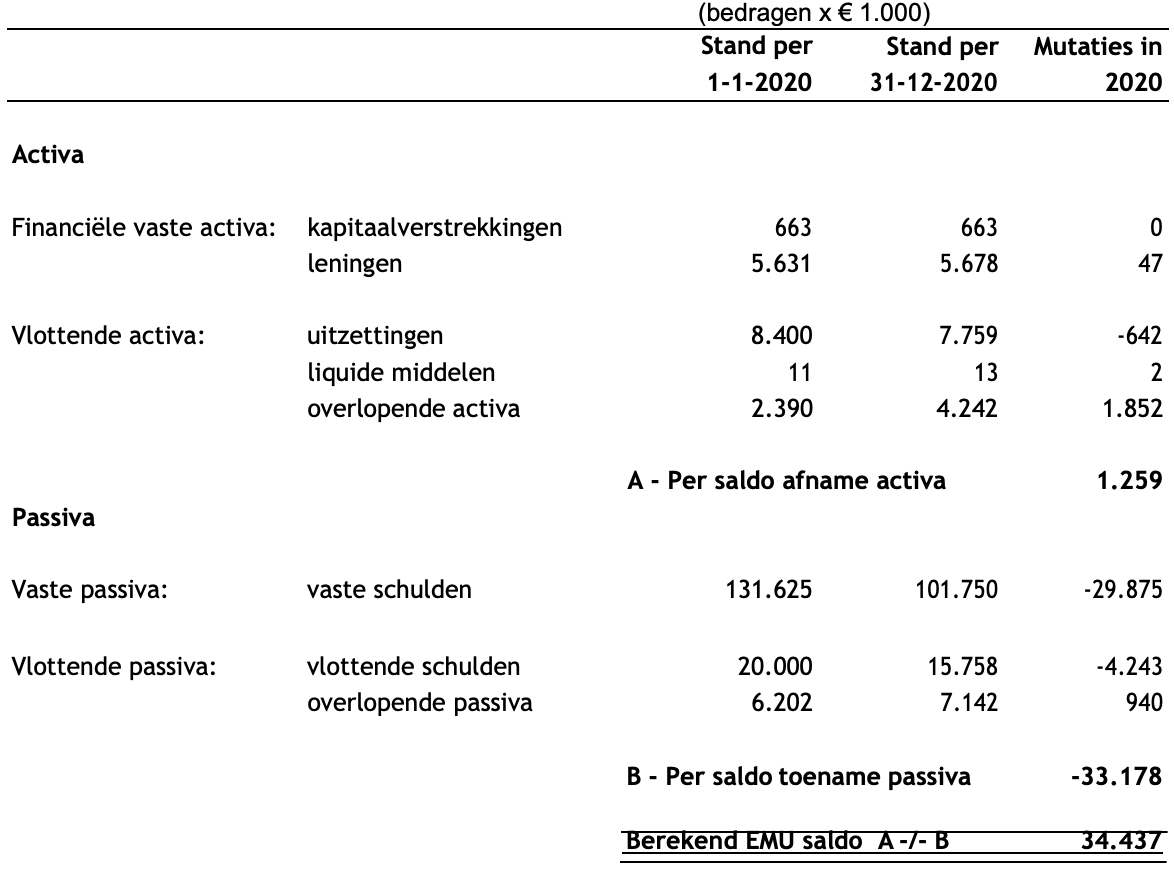

Als gevolg van Europese regelgeving mogen EU-lidstaten een (begrotings)tekort (EMI-saldo) hebben van maximaal 3% van het bruto binnenlands product (BBP).

Van dit maximale tekort van 3% van Nederland is 2,5% voor de rijksoverheid en 0,5% voor de decentrale overheden. De EMU-systematiek werkt evenwel op een andere manier dan het batenlastenstelsel dat decentrale overheden hanteren. Investeringen en uitgaven die worden gedekt uit reserves tellen bijvoorbeeld niet mee in de uitkomsten van het baten-lastenstelsel, maar tellen wel door in het EMU saldo.

Bij een sluitende begroting of een voordelig resultaat bij de jaarrekening kan een gemeente daardoor toch een negatief EMU-saldo hebben.

Het EMU saldo kan op twee manieren worden berekend, via de reële transacties in de exploitatie en de balans, en via de mutaties in de financiële activa en de financiële passiva op de balans.

In navolgende overzicht wordt deze informatie voor wat betreft Hendrik-Ido-Ambacht gepresenteerd via de de mutaties in de financiële activa en de financiële passiva op de balans.

Berekening EMU saldo via financiële mutaties op de balans

| Definitief SiSa bijlage verantwoordingsinformatie 2020 op grond van artikel 3 van de Regeling informatieverstrekking sisa - d.d. 5 februari 2021 | |||||||||||

| FIN | B1 | Regeling specifieke uitkering gemeentelijke hulp gedupeerden toeslagenproblematiek | Aantal gedupeerden (met overlegbare bevestigingsbrief van Belastingdienst/Toeslagen | Besteding (jaar T) van onderdelen a, b en d. (artikel 3) | Cumulatieve besteding (t/m jaar T) van onderdelen a, b en d (artikel 3) | Besteding (jaar T) van onderdeel c (artikel 3) | Cumulatieve besteding (t/m jaar T) van onderdeel c (artikel 3) | Eindverantwoording (Ja/Nee) | |||

| Gemeenten | |||||||||||

| Aard controle R | Aard controle R | Aard controle n.v.t. | Aard controle R | Aard controle n.v.t. | Aard controle n.v.t. | ||||||

| Indicator: B1/01 | Indicator: B1/02 | Indicator: B1/03 | Indicator: B1/04 | Indicator: B1/05 | Indicator: B1/06 | ||||||

| 32 | € 0 | € 0 | € 0 | € 0 | Nee | ||||||

| BZK | C1 | Regeling specifieke uitkering Reductie Energiegebruik | Totaal ontvangen bedrag beschikking | Eindverantwoording (Ja/Nee) | |||||||

| Gemeenten | |||||||||||

| Aard controle R | Aard controle n.v.t. | ||||||||||

| Indicator: C1/01 | Indicator: C1/02 | ||||||||||

| € 319.741 | Nee | ||||||||||

| Projectnaam/nummer per project | Besteding (jaar T) per project | Bestedingen (jaar T) komen overeen met ingediende projectplan (Ja/Nee) | Besteding (jaar T) aan afwijkingen. | ||||||||

| Alleen invullen bij akkoord ministerie. | |||||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle n.v.t. | Aard controle R | ||||||||

| Indicator: C1/03 | Indicator: C1/04 | Indicator: C1/05 | Indicator: C1/06 | ||||||||

| 1 | 2019-622839 | € 102.306 | Ja | ||||||||

| Kopie projectnaam/nummer | Cumulatieve totale bestedingen (t/m jaar T) | Toelichting | Project afgerond in (jaar T)? (Ja/Nee) | ||||||||

| Deze indicator is bedoeld voor de tussentijdse afstemming van de juistheid en volledigheid van de verantwoordingsinformatie | |||||||||||

| Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | ||||||||

| Indicator: C1/07 | Indicator: C1/08 | Indicator: C1/09 | Indicator: C1/10 | ||||||||

| 1 | 2019-622839 | € 102.306 | Nee | ||||||||

| OCW | D8 | Onderwijsachterstandenbeleid 2019-2022 (OAB) | Besteding (jaar T) aan voorzieningen voor voorschoolse educatie die voldoen aan de wettelijke kwaliteitseisen (conform artikel 166, eerste lid WPO) | Besteding (jaar T) aan overige activiteiten (naast VVE) voor leerlingen met een grote achterstand in de Nederlandse taal (conform artikel 165 WPO) | Besteding (jaar T) aan afspraken over voor- en vroegschoolse educatie met bevoegde gezagsorganen van scholen, houders van kindcentra en peuterspeelzalen (conform artikel 167 WPO) | Opgebouwde reserve ultimo (jaar T-1) | |||||

| Gemeenten | |||||||||||

| Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||||

| Indicator: D8/01 | Indicator: D8/02 | Indicator: D8/03 | Indicator: D8/04 | ||||||||

| € 86.050 | € 0 | € 92.900 | € 145.605 | ||||||||

| Hieronder per regel één gemeente(code) selecteren en in de kolommen ernaast de verantwoordingsinformatie voor die gemeente invullen | Aan andere gemeenten (in jaar T) overgeboekte middelen (lasten) uit de specifieke uitkering onderwijsachterstandenbeleid | Hieronder per regel één gemeente(code) selecteren en in de kolommen ernaast de verantwoordingsinformatie voor die gemeente invullen | Aan andere gemeenten (in jaar T) overgeboekte middelen (baten) uit de specifieke uitkering onderwijsachterstandenbeleid | ||||||||

| Bedrag | Bedrag | ||||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle n.v.t. | Aard controle R | ||||||||

| Indicator: D8/05 | Indicator: D8/06 | Indicator: D8/07 | Indicator: D8/08 | ||||||||

| 1 | |||||||||||

| IenW | E3 | Subsidieregeling sanering verkeerslawaai | Hieronder per regel één beschikkingsnummer en in de kolommen ernaast de verantwoordingsinformatie | Besteding (jaar T) ten laste van Rijksmiddelen | Overige bestedingen (jaar T) | Besteding (jaar T) door meerwerk dat o.b.v. art. 126 Wet geluidshinder ten laste van het Rijk komt | Correctie over besteding (t/m jaar T) | Kosten ProRail (jaar T) als bedoeld in artikel 25 lid 4 van deze regeling ten laste van Rijksmiddelen | |||

| Subsidieregeling sanering verkeerslawaai | |||||||||||

| Provincies, gemeenten en gemeenschappelijke regelingen (Wgr) | |||||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: E3/01 | Indicator: E3/02 | Indicator: E3/03 | Indicator: E3/04 | Indicator: E3/05 | Indicator: E3/06 | ||||||

| 1 | IenM/BSK-2014/100888 | € 0 | € 0 | € 0 | € 0 | € 0 | |||||

| 2 | IenM/BSK-2014/100934 | € 0 | € 0 | € 0 | € 0 | € 0 | |||||

| Kopie beschikkingsnummer | Cumulatieve bestedingen ten laste van Rijksmiddelen (t/m jaar T) | Cumulatieve overige bestedingen (t/m jaar T) | Cumulatieve Kosten ProRail (t/m jaar T) als bedoeld in artikel 25 lid 4 van deze regeling ten laste van Rijksmiddelen | Correctie over besteding kosten ProRail (t/m jaar T) | Eindverantwoording (Ja/Nee) | ||||||

| Deze indicator is bedoeld voor de tussentijdse afstemming van de juistheid en volledigheid van de verantwoordingsinformatie | Deze indicator is bedoeld voor de tussentijdse afstemming van de juistheid en volledigheid van de verantwoordingsinformatie | Deze indicator is bedoeld voor de tussentijdse afstemming van de juistheid en volledigheid van de verantwoordingsinformatie | |||||||||

| Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | Aard controle R | Aard controle n.v.t. | ||||||

| Indicator: E3/07 | Indicator: E3/08 | Indicator: E3/09 | Indicator: E3/10 | Indicator: E3/11 | Indicator: E3/12 | ||||||

| 1 | IenM/BSK-2014/100888 | € 8.840 | € 84.397 | € 0 | Nee | ||||||

| 2 | IenM/BSK-2014/100934 | € 33.700 | € 6.726 | € 0 | Nee | ||||||

| SZW | G2 | Gebundelde uitkering op grond van artikel 69 Participatiewet_gemeentedeel 2020 | Besteding (jaar T) algemene bijstand | Baten (jaar T) algemene bijstand (exclusief Rijk) | Besteding (jaar T) IOAW | Baten (jaar T) IOAW (exclusief Rijk) | Besteding (jaar T) IOAZ | Baten (jaar T) IOAZ (exclusief Rijk) | |||

| Gemeente | Gemeente | Gemeente | Gemeente | Gemeente | Gemeente | ||||||

| Alle gemeenten verantwoorden hier het gemeentedeel over (jaar T), ongeacht of de gemeente in (jaar T) geen, enkele of alle taken heeft uitbesteed aan een Openbaar lichaam opgericht op grond van de Wgr | I.1 Participatiewet (PW) | I.1 Participatiewet (PW) | I.2 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) | I.2 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) | I.3 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) | I.3 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) | |||||

| Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: G2/01 | Indicator: G2/02 | Indicator: G2/03 | Indicator: G2/04 | Indicator: G2/05 | Indicator: G2/06 | ||||||

| € 0 | € 0 | € 0 | € 0 | € 0 | € 0 | ||||||

| Besteding (jaar T) Bbz 2004 levensonderhoud | Baten (jaar T) Bbz 2004 levensonderhoud | Baten (jaar T) WWIK (exclusief Rijk) | Besteding (jaar T) Loonkostensubsidie o.g.v. art. 10d Participatiewet | Baten (jaar T) Loonkostensubsidie o.g.v. art. 10d Participatiewet (excl. Rijk) | Volledig zelfstandige uitvoering (Ja/Nee) | ||||||

| Gemeente | Gemeente | Gemeente | Gemeente | Gemeente | |||||||

| I.4 Besluit bijstandverlening zelfstandigen 2004 (levensonderhoud) (Bbz 2004) | I.4 Besluit bijstandverlening zelfstandigen 2004 (levensonderhoud) (Bbz 2004) | I.6 Wet werk en inkomen kunstenaars (WWIK) | I.7 Participatiewet (PW) | I.7 Participatiewet (PW) | |||||||

| Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle n.v.t. | ||||||

| Indicator: G2/07 | Indicator: G2/08 | Indicator: G2/09 | Indicator: G2/10 | Indicator: G2/11 | Indicator: G2/12 | ||||||

| € 0 | € 0 | € 0 | € 0 | € 0 | Nee | ||||||

| SZW | G2A | Gebundelde uitkering op grond van artikel 69 Participatiewet_totaal 2019 | Hieronder per regel één gemeente(code) uit (jaar T-1) selecteren en in de kolommen ernaast de verantwoordingsinformatie voor die gemeente invullen | Besteding (jaar T-1) algemene bijstand | Baten (jaar T-1) algemene bijstand (exclusief Rijk) | Besteding (jaar T-1) IOAW | Baten (jaar T-1) IOAW (exclusief Rijk) | Besteding (jaar T-1) IOAZ | |||

| Gemeenten die uitvoering in (jaar T-1) geheel of gedeeltelijk hebben uitbesteed aan een Openbaar lichaam o.g.v. Wgr verantwoorden hier het totaal (jaar T-1). | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | ||||||

| (Dus: deel Openbaar lichaam uit SiSa (jaar T-1) regeling G2B + deel gemeente uit (jaar T-1) regeling G2A) | I.1 Participatiewet (PW) | I.1 Participatiewet (PW) | I.2 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) | I.2 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW) | I.3 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) | ||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: G2A/01 | Indicator: G2A/02 | Indicator: G2A/03 | Indicator: G2A/04 | Indicator: G2A/05 | Indicator: G2A/06 | ||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | € 4.389.708 | € 113.723 | € 141.142 | € 3.395 | € 37.611 | |||||

| Hieronder verschijnt de gemeente(code) conform de keuzes gemaakt bij indicator G2A/01 | Baten (jaar T-1) IOAZ (exclusief Rijk) | Besteding (jaar T-1) Bbz 2004 levensonderhoud beginnende zelfstandigen | Baten (jaar T-1) Bbz 2004 levensonderhoud beginnende zelfstandigen | Baten (jaar T-1) WWIK (exclusief Rijk) | Besteding (jaar T-1) Loonkostensubsidie o.g.v. art. 10d Participatiewet | ||||||

| In de kolommen hiernaast de verantwoordingsinformatie voor die gemeente invullen | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | ||||||

| I.3 Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ) | I.4 Besluit bijstandverlening zelfstandigen 2004 (levensonderhoud) (Bbz 2004) | I.4 Besluit bijstandverlening zelfstandigen 2004 (levensonderhoud) (Bbz 2004) | I.6 Wet werk en inkomen kunstenaars (WWIK) | I.7 Participatiewet (PW) | |||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: G2A/07 | Indicator: G2A/08 | Indicator: G2A/09 | Indicator: G2A/10 | Indicator: G2A/11 | Indicator: G2A/12 | ||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | € 0 | € 22.274 | € 8.542 | € 0 | € 187.665 | |||||

| Hieronder verschijnt de gemeente(code) conform de keuzes gemaakt bij indicator G2A/01 | Baten (jaar T-1) Loonkostensubsidie o.g.v. art. 10d Participatiewet (excl. Rijk) | ||||||||||

| In de kolommen hiernaast de verantwoordingsinformatie voor die gemeente invullen | Inclusief geldstroom naar openbaar lichaam | ||||||||||

| I.7 Participatiewet (PW) | |||||||||||

| Aard controle n.v.t. | Aard controle R | ||||||||||

| Indicator: G2A/13 | Indicator: G2A/14 | ||||||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | € 673 | |||||||||

| SZW | G3 | Besluit bijstandverlening zelfstandigen 2004 (exclusief levensonderhoud beginnende zelfstandigen)_gemeentedeel 2020 | Besteding (jaar T) kapitaalverstrekking | Baten (jaar T) kapitaalverstrekking (exclusief Rijk) | Baten vanwege vóór 1 januari 2020 verstrekt kapitaal (exclusief Rijk) | Besteding (jaar T) Bob | Baten (jaar T) Bob (exclusief Rijk) | Besteding (jaar T) uitvoerings- en onderzoekskosten artikel 56, eerste en tweede lid, Bbz 2004 (exclusief Bob) | |||

| Besluit bijstandverlening zelfstandigen (Bbz) 2004 | |||||||||||

| Alle gemeenten verantwoorden hier het gemeentedeel over (jaar T), ongeacht of de gemeente in (jaar T) geen, enkele of alle taken heeft uitbesteed aan een Openbaar lichaam opgericht op grond van de Wgr. | |||||||||||

| Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: G3/01 | Indicator: G3/02 | Indicator: G3/03 | Indicator: G3/04 | Indicator: G3/05 | Indicator: G3/06 | ||||||

| € 0 | € 0 | € 0 | € 0 | € 0 | € 0 | ||||||

| Volledig zelfstandige uitvoering (Ja/Nee) | |||||||||||

| Aard controle n.v.t. | |||||||||||

| Indicator: G3/07 | |||||||||||

| Nee | |||||||||||

| SZW | G3A | Besluit bijstandsverlening zelfstandigen 2004 (exclusief levensonderhoud beginnende zelfstandigen)_totaal 2019 | Hieronder per regel één gemeente(code) uit (jaar T-1) selecteren en in de kolommen ernaast de verantwoordingsinformatie voor die gemeente invullen | Besteding (jaar T-1) levensonderhoud gevestigde zelfstandigen (exclusief Bob) | Besteding (jaar T-1) kapitaalverstrekking (exclusief Bob) | Baten (jaar T-1) levensonderhoud gevestigde zelfstandigen (exclusief Bob) (exclusief Rijk) | Baten (jaar T-1) kapitaalverstrekking (exclusief Bob) (exclusief Rijk) | Besteding (jaar T-1) aan onderzoek als bedoeld in artikel 56 Bbz 2004 (exclusief Bob) | |||

| Besluit bijstandverlening zelfstandigen (Bbz) 2004 | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | ||||||

| Gemeenten die uitvoering in (jaar T-1) geheel of gedeeltelijk hebben uitbesteed aan een Openbaar lichaam o.g.v. Wgr verantwoorden hier het totaal (jaar T-1). (Dus: deel Openbaar lichaam uit SiSa (jaar T-1) regeling G3B + deel gemeente uit (jaar T-1) regeling G3) | |||||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: G3A/01 | Indicator: G3A/02 | Indicator: G3A/03 | Indicator: G3A/04 | Indicator: G3A/05 | Indicator: G3A/06 | ||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | € 24.321 | € 25.400 | € 1.561 | € 30.026 | € 14.355 | |||||

| Hieronder verschijnt de gemeente(code) conform de keuzes gemaakt bij G3A/01 | Besteding (jaar T-1) Bob | Baten (jaar T-1) Bob (exclusief Rijk) | Besteding (jaar T-1) aan uitvoeringskosten Bob als bedoeld in artikel 56 Bbz 2004 | ||||||||

| In de kolommen hiernaast de verantwoordingsinformatie voor die gemeente invullen | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | Inclusief geldstroom naar openbaar lichaam | ||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | ||||||||

| Indicator: G3A/07 | Indicator: G3A/08 | Indicator: G3A/09 | Indicator: G3A/10 | ||||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | € 0 | € 0 | € 0 | |||||||

| SZW | G4 | Tijdelijke overbruggingsregeling zelfstandig ondernemers (Tozo) _gemeentedeel 2020 | Welke regeling betreft het? | Besteding (jaar T) levensonderhoud | Besteding (jaar T) kapitaalverstrekking | Baten (jaar T) levensonderhoud | Baten (jaar T) kapitaalverstrekking (aflossing) | Baten (jaar T) kapitaalverstrekking (overig) | |||

| Alle gemeenten verantwoorden hier het gemeentedeel over Tozo (jaar T), ongeacht of de gemeente in (jaar T) geen, enkele of alle taken heeft uitbesteed aan een Openbaar lichaam opgericht op grond van de Wgr | |||||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle R | ||||||

| Indicator: G4/01 | Indicator: G4/02 | Indicator: G4/03 | Indicator: G4/04 | Indicator: G4/05 | Indicator: G4/06 | ||||||

| 1 | Tozo 1 (1 mrt tot 1 juni 2020) | € 0 | € 0 | € 0 | € 0 | € 0 | |||||

| 2 | Tozo 2 (1 juni tot 1 oktober 2020) | € 0 | € 0 | € 0 | € 0 | € 0 | |||||

| 3 | Tozo 3 (1 oktober t/m 31 december 2020) | € 0 | € 0 | € 0 | € 0 | € 0 | |||||

| Kopie regeling | Aantal besluiten levensonderhoud (jaar T) | Aantal besluiten kapitaalverstrekking (jaar T) | Totaal bedrag vorderingen levensonderhoud (jaar T) Tozo 1 (i.v.m. verstrekte voorschotten op Tozo-aanvragen levensonderhoud welke zijn ingediend vóór 22 april 2020) | Volledig zelfstandige uitvoering (Ja/Nee) | |||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle n.v.t. | |||||||

| Indicator: G4/07 | Indicator: G4/08 | Indicator: G4/09 | Indicator: G4/10 | Indicator: G4/11 | |||||||

| 1 | Tozo 1 (1 mrt tot 1 juni 2020) | 0 | 0 | € 0 | Nee | ||||||

| 2 | Tozo 2 (1 juni tot 1 oktober 2020) | 0 | 0 | Nee | |||||||

| 3 | Tozo 3 (1 oktober t/m 31 december 2020) | 0 | 0 | Nee | |||||||

| Kopie regeling | Besteding (jaar T) kapitaalverstrekking Tozo buitenland (gemeente Maastricht) | Baten (jaar T) kapitaalverstrekking Tozo buitenland (gemeente Maastricht), aflossing | Baten (jaar T) kapitaalverstrekking Tozo buitenland (gemeente Maastricht), overig | Uitvoeringskosten (jaar T) uitvoering Tozo buitenland (gemeente Maastricht) | |||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | |||||||

| Indicator: G4/12 | Indicator: G4/13 | Indicator: G4/14 | Indicator: G4/15 | Indicator: G4/16 | |||||||

| 1 | Tozo 1 (1 mrt tot 1 juni 2020) | ||||||||||

| 2 | Tozo 2 (1 juni tot 1 oktober 2020) | ||||||||||

| 3 | Tozo 3 (1 oktober t/m 31 december 2020) | ||||||||||

| VWS | H4 | Regeling specifieke uitkering stimulering sport | Ontvangen Rijksbijdrage (jaar T) | Overig (jaar T) ten opzichte van ontvangen Rijksbijdrage - automatisch ingevuld | |||||||

| Gemeenten | |||||||||||

| Aard controle R. | Aard controle n.v.t. | ||||||||||

| Indicator: H4/01 | Indicator: H4/02 | ||||||||||

| € 166.808 | -€ 19.516 | ||||||||||

| Projectnaam/nummer | Totale aanvraag per project (jaar T) ten laste van Rijksmiddelen | Verrekening (jaar T) Onroerende zaken (sportaccommodaties) per project ten laste van Rijksmiddelen | Verrekening (jaar T) Roerende zaken sportbeoefening en sportstimulering per project ten laste van Rijksmiddelen | Verrekening (jaar T) overige kosten per project ten laste van Rijksmiddelen | Toelichting | ||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | Aard controle R | Aard controle R | Aard controle n.v.t. | ||||||

| Indicator: H4/03 | Indicator: H4/04 | Indicator: H4/05 | Indicator: H4/06 | Indicator: H4/07 | Indicator: H4/08 | ||||||

| 1 | 802930 | € 186.324 | € 124.800 | € 56.641 | € 4.883 | ||||||

| Kopie projectnaam/nummer | Totale besteding (jaar T) per project ten lasten van Rijksmiddelen (automatische berekening) | Percentage besteed (jaar T) per project ten opzichte van aanvraag ten laste van Rijksmiddelen (automatische berekening) | |||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle R | |||||||||

| Indicator: H4/09 | Indicator: H4/10 | Indicator: H4/11 | |||||||||

| 1 | 802930 | € 186.324 | 112% | ||||||||

| VWS | H8 | Regeling Sportakkoord | Besteding aanstellen sportformateur (jaar T) | Besteding uitvoering sportakkoord (jaar T) | Cumulatieve besteding aanstellen sportformateur (t/m jaar T) | Cumulatieve besteding uitvoering sportakkoord (t/m jaar T) | Eindverantwoording (Ja/Nee) | ||||

| Gerealiseerd | Gerealiseerd | Gerealiseerd | Gerealiseerd | ||||||||

| Aard controle R | Aard controle R | Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | |||||||

| Indicator: H8/01 | Indicator: H8/02 | Indicator: H8/03 | Indicator: H8/04 | Indicator: H8/05 | |||||||

| € 12.002 | € 20.000 | € 12.002 | € 20.000 | Nee | |||||||

| LNV | L5B | Regiodeals 3e tranche | Hieronder per regel één code selecteren en in de kolommen ernaast de verantwoordingsinformatie voor die medeoverheid invullen | Kenmerk/beschikkingsnummer | Betreft pijler | Besteding per pijler (Jaar T) | Cofinanciering per pijler (jaar T) | ||||

| Een pijler per regel | |||||||||||

| SiSa tussen medeoverheden | |||||||||||

| Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | Aard controle R | Aard controle R | |||||||

| Indicator: L5B/01 | Indicator: L5B/02 | Indicator: L5B/03 | Indicator: L5B/04 | Indicator: L5B/05 | |||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | DGNVLG/20208595 | Dynamiek aan de Oevers | € 0 | € 0 | ||||||

| 2 | 060531 Gemeente Hendrik-Ido-Ambacht | DGNVLG/20208595 | Dynamiek aan de Oevers | € 0 | € 0 | ||||||

| Hieronder verschijnt de code conform de keuzes gemaakt bij indicator L5B/01 | Totale cumulatieve besteding per pijler (t/m jaar T) | Totale cumulatieve cofinanciering per pijler (t/m jaar T) | Toelichting | ||||||||

| In de kolommen hiernaast de verantwoordingsinformatie voor die medeoverheid invullen | |||||||||||

| Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | Aard controle n.v.t. | ||||||||

| Indicator: L5B/06 | Indicator: L5B/07 | Indicator: L5B/08 | Indicator: L5B/09 | ||||||||

| 1 | 060531 Gemeente Hendrik-Ido-Ambacht | € 0 | € 0 | Noordkade (Waterbusplein) | |||||||

| 2 | 060531 Gemeente Hendrik-Ido-Ambacht | € 0 | € 0 | Noordoevers II | |||||||

| Totale cumulatieve uitvoeringskosten (t/m jaar T) | Totale compensabele BTW (t/m jaar T) | Eindverantwoording (Ja/Nee) | |||||||||

| Aard controle n.v.t. | Aard controle R | Aard controle n.v.t. | |||||||||

| Indicator: L5B/10 | Indicator: L5B/11 | Indicator: L5B/12 | |||||||||

| € 0 | € 0 | Nee | |||||||||