ALGEMENE RESERVES

| - Algemene reserve |

Doel: |

| |

Voldoende weerstand te hebben om onverwachte tegenvallers of calamiteiten op te kunnen vangen. |

Mutaties:

Het positieve resultaat van de jaarrekening 2018 bedroeg € 3.412.550.

Van het na de resultaatsbestemming 2018 resterend saldo is in 2019 € 1.458.060 aan de Algemene reserve toegevoegd, en een bedrag van € 775.400 is weer onttrokken ter afdekking van de kosten die via de resultaatsbestemming 2018 meegenomen konden worden naar de exploitatie 2019.

Naar aanleiding van de winternota 2019 zijn de volgende mutaties geweest:

Een onttrekking van € 1.182.365 ter afdekking van de kosten van afwaardering boekwaarde jeugdspeelpark en zorggebouw.

Een toevoeging van € 378.000 ter afdekking van diverse budgetten 2019 die via de Algemene Reserve in 2019 overgebracht zijn naar het jaar 2020. De kosten zullen dus in 2020 weer uit de reserve worden gedekt.

Het geprognostiseerde resultaat na de mutaties vanuit de winternota, een bedrag van € 1.577.395 is toegevoegd.

| - Algemene reserve Projecten |

Doel: |

| |

Afdekken extra kosten bij uitvoering van gemeentelijk projecten.

In de kadernota 2017 is besloten de egalisatie reserve bestedingsbeperkingen om te vormen tot de Algemene reserve Projecten.

|

Mutaties:

Bij winternota 2019 is besloten het berekende voordelig resultaat bij de afrekening Noordoevers te storten in de Algemene reserve projecten. Een bedrag van € 915.010 is toegevoegd.

| - Reserve Grondbedrijf Algemeen |

Doel: |

| |

Ter afdekking van risico’s en verliezen binnen het grondbedrijf.

Aanwending opgenomen in de op 7-11-2005 vastgestelde nota grondbeleid.

|

Mutaties:

Naar aanleiding van de resultaatsbestemming 2018 zijn twee bedragen in deze reserve gestort. Een bedrag van € 719.490 vanwege afname voorzien verlies De Volgerlanden, en een bedrag van € 217.000, zijnde de opbrengst van de woning Onderdijk 142.

Mutaties n.a.v. de winternota 2019.

Besloten is de opbrengst van de grondverkopen winkelcentrum De Schoof in deze reserve te storten, een bedrag van € 53.750.

Vanwege de verlate opbrengsten Noordoevers zijn de lasten op de exploitatie hoger dan de opbrengsten. Dat tekort, een bedrag van € 1.367.000 wordt gedekt uit de deze reserve.

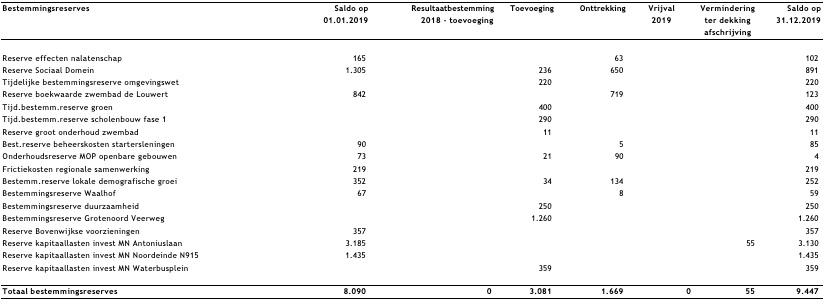

BESTEMMINGSRESERVES

| - Nalatenschap mw. Spoor- van Tichelt |

Doel: |

| |

Was: Afdekking ingebracht kapitaal in beleggingsfondsen.

In de raad van 1-12-2016 is besloten deze reserve, samen met de reserve rendement Spoorfonds, tot en met 2027 te bestemmen voor incidentele subsidies i.h.k.v. de subsidieverordening Familie Spoor- fonds.

|

Deze reserve was ooit gewaardeerd tegen de oorspronkelijke verkrijgingswaarde. Alleen bij aankoop of verkoop van de beleggingen werd deze reserve gemuteerd.

De beleggingsportefeuille is in 2013 verkocht.

In de loop van 2016 is besloten de reserve in stand te houden en in te zetten voor doeleinden met een sociaal-maatschappelijk belang.

Mutaties:

Bij resultaatsbestemming 2018 is besloten 50% van de bijdrage aan het Historisch Genootschap

i.v.m. overname en onderhoudskosten van het pand Den Brommert te dekken uit deze reserve. Een bedrag van € 50.000 is onttrokken.

Een bedrag van € 12.900 is ten gunste van de exploitatie gebracht ter afdekking van de kosten van de AED installatie en ter dekking de incidentele subsidies Spoorfonds.

| - Reserve sociaal domein |

Doel: |

| |

Alle mee- en tegenvallers te storten of te onttrekken die ontstaan na de verwerking van de primaire begrotingen. (Met uitzondering van de grote bedragen) Her maximumsaldo van de reserve is gesteld op € 1.500.000.

|

Mutaties:

Naar aanleiding van de resultaatsbestemming jaarrekening 2018 is een bedrag van € 196.000 gestort in de reserve sociaal domein.

Bij de Winternota 2019 is besloten is een bedrag van € 40.000 toe te voegen vanuit de post beschermd wonen.

Een bedrag van € 389.000 te onttrekken ter afdekking van het saldo dat ontstond na de verwerking van de 1e burap SDD.

Ook onttrokken is een bedrag van € 26.400 als dekking van de kosten van lokale impuls jeugdhulp

1.0. en er is een bedrag van € 81.670 onttrokken ter afdekking van de kosten voor extra formatie jeugdteams.

Een bedrag van € 152.500 is onttrokken ter dekking van de kosten voor doorontwikkeling sociaal wijkteam. (raad 1 juni 2017, RVS 8.2)

| - Tijdelijke reserve omgevingswet |

Doel: |

| |

Voldoende weerstand te hebben om onverwachte tegenvallers of calamiteiten op te kunnen vangen. |

Mutaties:

Bij resultaatsbestemming jaarrekening 2018 is besloten een tijdelijke bestemmingsreserve omgevingswet te vormen. Een bedrag van € 220.000 is in de reserve gestort.

| - Reserve boekwaarde zwembad |

Doel: |

| |

Inzetten van het saldo van deze reserve ter afdekking van de af te waarderen boekwaarde vanwege de nieuwbouw binnenbad zwembad De Louwert. |

Mutaties:

Eind 2019 is gestart met de sloop van het oude binnenbad van zwembad De Louwert. De boekwaarde daarvan is in 2019 afgeboekt ten laste van de exploitatie.

Ter afdekking van de kosten is een bedrag van € 718.625 onttrokken aan deze reserve.

| - Reserve groot onderhoud zwembad |

Doel: |

| |

Toekomstige onderhoudskosten van het zwembad te dekken uit deze reserve. |

Mutaties:

Bij begroting 2020 is besloten om de in 2017 opgeheven reserve groot onderhoud zwembad te heropenen.

In de nieuwe exploitatie opzet van het zwembad is rekening gehouden met een jaarlijkse storting in deze reserve van € 65.000 vanaf het jaar 2020.

Voor 2019 is besloten is om na het gereed komen van het nieuwe zwembad in oktober, 2/12 deel van € 65.000 aan deze reserve toe te voegen, een bedrag van € 10.835.

| - Tijdelijke bestemmingsreserve groen |

Doel: |

| |

Ter dekking van het aanplanten van 500 extra bomen en de versterking van de biodiversiteit in de buitenruimte. |

Mutaties:

Bij resultaatsbestemming jaarrekening 2018 is besloten een tijdelijke bestemmingsreserve groen te vormen. Een bedrag van € 400.000 is in de reserve gestort.

| - Tijdelijke reserve scholenbouw F1 |

Doel: |

| |

Toekomstige kapitaallasten voortvloeiend uit de investeringen scholenbouw de komende 5 jaren te dekken uit deze reserve. |

Mutaties:

Bij resultaatsbestemming jaarrekening 2018 is besloten een tijdelijke bestemmingsreserve scholenbouw Fase 1 te vormen. Een bedrag van € 202.000 is in de reserve gestort.

Bij de kadernota 2020 is besloten om een extra storting te doen van € 88.000.

| - Frictiekosten regionale samenwerking |

Doel: |

| |

Ter afdekking van eventuele nabetalingen

i.h.k.v. de bedrijfsvoering. |

Mutaties: Geen

| - Beheerskosten startersleningen |

Doel: |

| |

Het betalen van de kosten die voortvloeien uit de uitvoering van de regeling voor startersleningen door Stimuleringsfonds VhV Nederland. |

Mutaties:

De beheerkosten ad € 5.325 zijn ten laste van deze reserve gebracht.

| - Onderhoudsreserve openbare gebouwen MOP |

Doel: |

| |

Het saldo tussen begrote kosten en werkelijke kosten van de openbare gebouwen, voor de jaren 2018 tot en met 2021 beschikbaar te houden voor latere jaren. |

Mutaties:

Bij winternota 2019 is besloten een drietal extra onderhoudsposten te dekken uit de reserve MOP.

Het gaat om de volgende gemaakte onderhoudskosten:

€ 15.000 aan diverse kosten voor onverwacht onderhoud aan Den Brommert.

€ 10.000 extra onderhoudskosten Cascade.

€ 65.000 extra onderhoud van het Baxhuis.

Een bedrag van € 19.000 is toegevoegd aan de reserve vanwege verlaging van de kosten van het onderhoud van het uitvaartcentrum.

Het saldo tussen begrote kosten en werkelijke kosten voor het onderhoud van de overige gemeentelijke gebouwen was in 2019 per saldo € 2.013 positief. Dat bedrag is aan deze reserve toegevoegd.

| - Reserve bovenwijkse voorzieningen |

Doel: |

| |

Treffen van voorzieningen waarvan het nut boven de individuele planontwikkeling uitstijgt. |

Mutaties: geen.

| - Reserve demografische groei |

Doel: |

| |

Opvangen van de lokale demografische groei als gevolg van internationale ontwikkelingen. |

Mutaties:

In 2018 is verzuimd een bedrag uit de reserve te onttrekken ten gunste van de exploitatie.

Bij winternota 2019 is besloten dit alsnog te doen. Een bedrag van € 134.000 is nog onttrokken. Een bedrag van € 34.265 is aan de reserve toegevoegd, zijnde het saldo op de post begeleiding statushouders.

| - Bestemmingsreserve Waalhof |

Doel: |

| |

Het betalen van de kosten die voortvloeien uit het herstel en opknappen van de oude begraafplaats Waalhof. |

Mutaties:

De gemaakte kosten voor opknap en herstel van de oude begraafplaats, een bedrag van € 8.430, Is uit de reserve gedekt.

| - Bestemmingsreserve Duurzaamheid |

Doel: |

| |

Ter dekking van kosten voor duurzaamheid |

Mutaties:

Bij raadsvoorstel 9.2, raad 7 oktober 2019 is besloten een deel van de egalisatiereserve Openbare verlichting in te zetten voor deze nieuw te vormen reserve duurzaamheid.

Een bedrag van € 250.000 is onttrokken aan de reserve OVL en gestort in de reserve duurzaamheid.

| - Reserve Grotenoord - Veerweg |

Doel: |

| |

Afdekking van de toekomstige afrekening van het project Grotenoord – Veerweg te kunnen dekken uit deze reserve. |

Mutaties:

Bij de winternota 2019 is besloten een bestemmingsreserve Grotenoord – Veerweg te vormen.

Een gedeelte van de boekwinst van de verkoop van de gemeentewerf is in deze nieuwe reserve gestort, een bedrag van € 1.260.000.

| - Reserve Kapitaallasten investeringen maatschappelijk nut: Antoniuslaan |

Doel: |

| |

Dekking van de afschrijvingen die voortvloeien uit de verplichte activering van investeringen

in de openbare ruimte met maatschappelijk nut. |

Mutaties:

Een bedrag van € 55.260 is onttrokken ter afdekking van de afschrijvingslasten die in 2019 ten laste van de exploitatie zijn verwerkt.

| - Reserve Kapitaallasten investeringen maatschappelijk nut: Noordeinde-N915 |

Doel: |

| |

Dekking van de afschrijvingen die voortvloeien uit de verplichte activering van investeringen

in de openbare ruimte met maatschappelijk nut. |

Mutaties: geen

| - Reserve Kapitaallasten investeringen maatschappelijk nut: Waterbusplein |

Doel: |

| |

Dekking van de afschrijvingen die voortvloeien uit de verplichte activering van investeringen

in de openbare ruimte met maatschappelijk nut. |

Mutaties:

Bij de winternota 2019 is besloten deze reserve te vormen er afdekking van de afschrijvingslasten van de investering Waterbusplein. Ook is besloten een gedeelte van de boekwinst i.v.m. verkoop van de gemeentewerf, een bedrag van € 358.735, te storten in deze reserve.

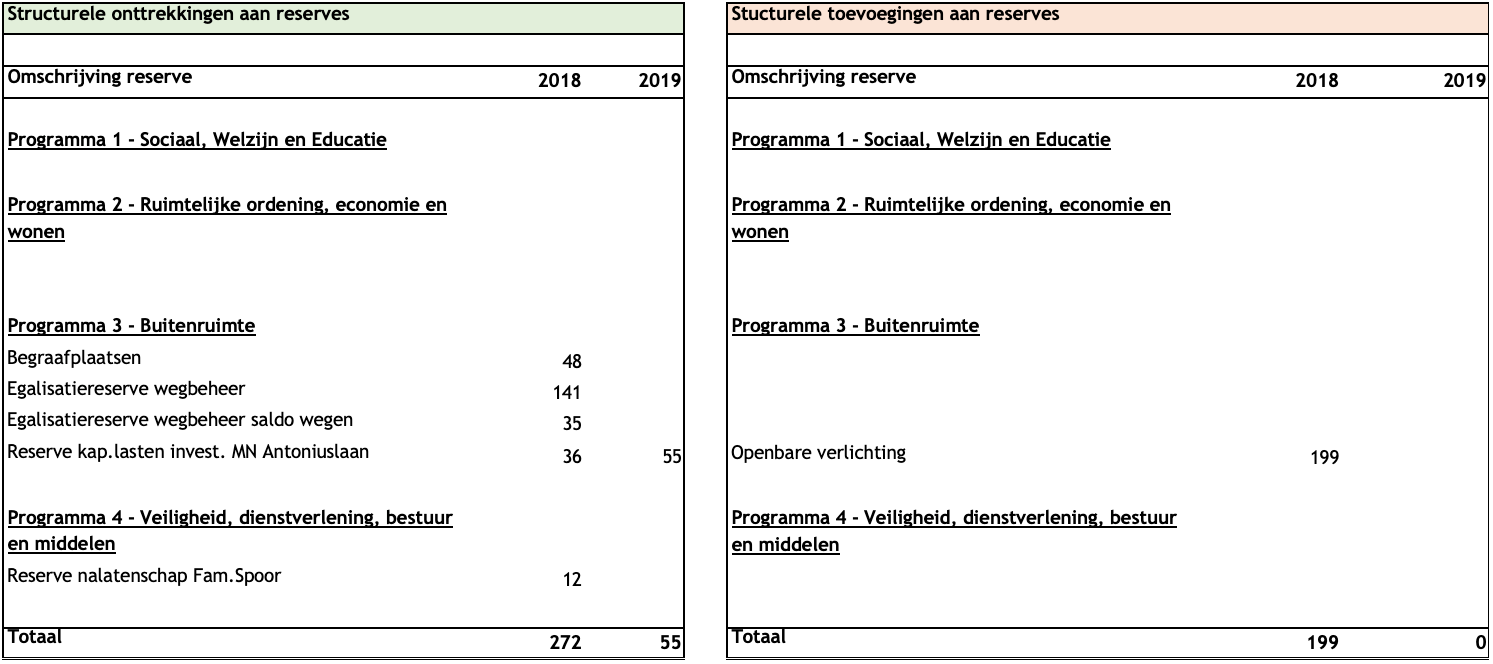

| - Egalisatiereserve Begraafplaatsen |

Doel: |

| |

De kosten voor het onderhoud van begraafplaatsen te kunnen betalen. |

Mutaties:

Ter afdekking van het exploitatiesaldo begraafplaatsen 2019 is € 86.314 aan de reserve onttrokken.

| - Egalisatiereserve Wegbeheer |

Doel: |

| |

Gelijkmatige spreiding van kosten in de tijd. |

In de uitvoering van de projecten ontstaan fluctuaties in de uitgaven. Met deze reserve worden de kosten in de begroting geëgaliseerd.

Het saldo tussen begroot en werkelijk van de exploitatiepost groot onderhoud wegen wordt jaarlijks toegevoegd of onttrokken aan de reserve.

Mutaties:

Het positief saldo op de exploitatie voor groot onderhoud wegen bedraagt € 865.055. Dit bedrag is in de reserve gestort.

De vaste dekking van de extra onderhoudskosten van € 141.270 zoals geraamd in het wegenplan 2013-2024, is onttrokken aan de reserve.

| - Egalisatiereserve Openbare verlichting |

Doel: |

| |

Gelijkmatige spreiding van kosten in de tijd. |

In de uitvoering van de projecten ontstaan fluctuaties in de uitgaven. Met deze reserve worden de kosten in de begroting geëgaliseerd.

Het saldo tussen raming en werkelijkheid op de post onderhoud openbare verlichting wordt jaarlijks toegevoegd of onttrokken aan de reserve.

Mutaties:

Bij raadsvoorstel 9.2, raad 7 oktober 2019 is besloten een deel van deze reserve in te zetten voor de nieuw te vormen reserve duurzaamheid. Een bedrag van € 250.000 is onttrokken.

Het saldo van de reserve zou daarna vrij kunnen vallen. In de winternota 2019 is dat besloten en een bedrag van € 378.000 is uit de reserve onttrokken ten gunste van het resultaat 2019.

| - Egalisatiereserve baggeren. |

Doel: |

| |

Gelijkmatige spreiding van kosten in de tijd. |

Mutaties:

In de kadernota 2020 is het gemeentelijke baggerplan vastgesteld. Daarin is voorgesteld en besloten om jaarlijks een bedrag aan deze reserve toe te voegen of te onttrekken.

In 2019 was er een positief saldo op de post baggeren van € 100.770, dat is aan deze reserve toegevoegd.

Het betreft de

Het betreft de